Datum: 13.07.2020

Status: Abgeschlossen

Sitzungsort: großer Saal der Stadthalle am Schloss

Gremium: Stadtrat (Plenum)

Öffentliche Sitzung, 18:00 Uhr bis 19:00 Uhr

Nichtöffentliche Sitzung

Öffentliche Sitzung

zum Seitenanfang

1. / PL/8/1/20. PL/8/1/20

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

1 | PL/8/1/20 |

.Beschluss:

Herr Oberbürgermeister Jürgen Herzing stellt folgende zur Sitzung eingegangenen Stadtratsanträge zur Abstimmung:

a) Der Antrag der GRÜNEN-Stadtratsfraktion vom 10.07.2020 (Anlage 1) zur öffentlichen Behandlung des angekündigten Nachtrags TOP-Nr. 6 des nichtöffentlichen Teils der Tagesordnung wird abgelehnt.

Anwesend: 42

Beschlussfassung:

Ja-Stimmen: 26

Nein-Stimmen: 16

b) Der Antrag der KI vom 09.07.2020 (Anlage 1) wegen öffentlicher

Behandlung des angekündigten Nachtrags TOP-Nr. 6 des nichtöffentlichen Teils der Tagesordnung und der Übernahme der Trägerschaft des Kindergartens durch die Stadt Aschaffenburg als kommunale Kindertagesstätte wird abgelehnt.

Abstimmungsergebnis:

Mehrheitlich angenommen

zum Seitenanfang

2. / PL/8/2/20. Wiederherstellung der historischen Pappelallee entlang der B 26 (Nordseite) im Bereich zwischen Augasse und Westring und Vereinbarung mit dem Staatlichen Bauamt (Baudurchführungsverordnung)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

2 | PL/8/2/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Die Stadt hat im Rahmen der Diskussion über den Ausbau der B 26 – Darmstädter Straße im Abschnitt Zufahrt Waldfriedhof und Hafenbahnbrücke besonderen Wert daraufgelegt, die historische Pappelallee entlang der Straßenachse zu erhalten bzw. so landschaftsgerecht nach zu pflanzen, dass ein geschlossener Alleecharakter wieder sichtbar wird. Die Grundlage hierzu bildet das Gutachten „Stadtgrün“ vom Planungsbüro Kubus – Freiraumplanung. Das Gutachten zeigt Perspektiven für eine durchgängige Pappelallee vom Waldfriedhof bis zur Ringstraße auf.

Die Vorschläge des Gutachtens „Stadtgrün“ wurden im der Bereich des geplanten Ausbauabschnittes B 26 zwischen Hafen-West und Hafen-Mitte vom Staatlichen Bauamt aufgegriffen.

Für den Abschnitt ab Hafen-Mitte bis zur Ringstraße wurde mit dem Staatlichen Bauamt zunächst eine Planungs- und Zielvereinbarung zur Wiederherstellung der historischen Pappelallee auf der Grundlage des Beschlusses des Stadtrates vom 19.02.2018 abgeschlossen. Sie verfolgt das Ziel, die Wiederherstellung der Pappelallee kurzfristig und unabhängig von der Planfeststellung zu realisieren. Mit dieser Planungs- und Zielvereinbarung wurde festgelegt, dass eine ausführungsreife Planung auszuarbeiten ist, die Anzahl, Lage und Qualität der anzupflanzenden Bäume regelt. Mit dieser Planung wurde das Büro Kubus – Freiraumplanung, Wetzlar, durch Beschluss des Haupt- und Finanzsenates am 11.06.2018, beauftragt.

Die Planung wurde vom Planungs- und Verkehrssenat in der Sitzung am 02.04.2019 gebilligt.

Der erste Bauabschnitt (Südseite) wurde im Winter 2019 / 2020 erfolgreich realisiert. Es wurden 70 Pappeln gepflanzt. Das Ergebnis wird von den Bürgern sehr positiv wahrgenommen.

Das Büro Kubus hat aktuell die Ausführungsplanung für den zweiten Bauabschnitt (Nordseite) erstellt, der im Herbst/Winter 2020 gebaut werden soll. Eine zeitnahe Pflanzung der gegenüberliegenden Straßenseite ist aus fachlichen Gründen notwendig, um ein gleichmäßiges Wachstum beider Baumreihen zu erreichen.

Für die Neupflanzung der Allee auf der Nordseite wird ein Grundstücksstreifen des Bayernhafens Aschaffenburg benötigt. Der Hafen unterstützt das geplante Vorhaben der Alleepflanzung und stellt die erforderliche Fläche in der Größe von ca. 4.000 m² kostenfrei im Rahmen einer beschränkt persönlichen Dienstbarkeit zur Verfügung.

Die Pappeln werden wie auf der gegenüberliegenden Straßenseite im Abstand von 10 m in einem Wiesenstreifen gepflanzt. Der Sichtschutz zum Gelände der Hafenbahn wird durch eine geschnittene Hecke mit einer Wuchshöhe von 1,80 m geschaffen. Auf Anregung des Hafens wird derzeit geprüft, ob diese Hecke aus verschiedenen Sträuchern zusammengesetzt sein kann, um die Artenvielfalt zu erhöhen. Unter dieser Voraussetzung ist eine Kostenübernahme durch den Bayernhafen im Rahmen der Maßnahmen zur Hafenentwicklung möglich. Genaue Festlegungen werden bei der Erstellung der Ausschreibung getroffen.

Ein Stabgitterzaun sorgt für die aus Sicherheitsgründen notwendige Abgrenzung zwischen Straße und dem Grundstück der Hafenbahn. Dieser Zaun ist auf einer Teilfläche von 140 m vorhanden und wird versetzt. Die Kosten für diese Arbeiten übernimmt der Bayernhafen. Die Ergänzung auf einer Länge von 580 m trägt die Stadt.

Um nachhaltige Entwicklungsmöglichkeiten für die Pappelallee zu schaffen, ist der vorhandene Bewuchs in einer maximalen Tiefe von 12,50 m gemessen ab Fahrbahnkante zurückzunehmen. Die Rodung des Gehölzaufwuchses betrifft eine Fläche von 3.730 m². Im Einzelnen handelt es sich bei dem Bewuchs um ca. 100 wild gewachsene Sämlinge mit einem Stammdurchmesser bis 30 cm, 70 Gehölze, überwiegend mehrstämmig, mit einem Gesamtstammdurchmesser von 30 bis 80 cm und 20 Bäume mit größerem Stammdurchmesser als 80 cm sowie um Sträucher.

Derzeit werden Vorbereitungen für die erforderliche artenschutzrechtliche Prüfung getroffen. Die Kosten für das Gutachten trägt der Bayernhafen.

Zur Aufwertung des verbleibenden Gehölzstreifens ist in der Ausführungsplanung vorgesehen, auf einer Fläche von 600 m² Sträucher nach zu pflanzen. Damit entsteht hinter der geschnittenen Hecke eine durchgehende Grünkulisse.

Noch abzuschließen ist die beiliegende Baudurchführungsvereinbarung mit der Bundesrepublik Deutschland, vertreten durch das Staatliche Bauamt Aschaffenburg. Der Bayernhafen hat die Regelung mitunterzeichnet.

Die Baudurchführungsvereinbarung (siehe Anlage) umfasst im Wesentlichen

- die Flächeninanspruchnahme

- den Gegenstand der Vereinbarung (Neupflanzung von 73 Pyramiden-Pappeln im Pflanzabstand 10 m, die Fällung von 3 Pappeln im Bestand, die erforderliche Rodung, die Wieseneinsaat und die Wiederherstellung des Bankettes)

- die Durchführung der Pflanzung (Zuständig für die Umsetzung ist die Stadt)

- die Kostenverteilung.

Das Staatliche Bauamt trägt gemäß Anlage 5 der Baudurchführungsvereinbarung einen Kostenanteil in Höhe von 188.000,00 € netto (224.000,00 € brutto). Der Betrag beinhaltet die Kosten für die Herstellung des Wiesenstreifens in einer Breite von 8,50 m (notwendige Fläche für eine nachhaltige Baumentwicklung) sowie die Neupflanzung der Bäume.

Die Stadt Aschaffenburg übernimmt die Kosten für Herstellung aller weiteren Flächen in Höhe von 193.000,00 € netto (230.000,00 € brutto). Die Kostenaufteilung ist Bestandteil der Durchführungsvereinbarung. Die städtischen Finanzmittel für die vorbereitenden Arbeiten in Höhe von 30.000,00 € sind im Nachtragshaushalt 2020 einzustellen. Der Betrag für die weiteren Arbeiten in Höhe von 200.000,00 € ist für den Haushalt 2021 zu melden.

Die Ausschreibung der Arbeiten soll im Sommer 2020 erfolgen.

.Beschluss:

1. Der Bericht der Verwaltung über die Pflanzung der historischen Pappelallee entlang der B 26 (Nordseite) im Bereich zwischen Augasse und Westring wird zur Kenntnis genommen.

2. Der Baudurchführungsvereinbarung mit dem Staatlichen Bauamt über die Wiederherstellung der historischen Pappelallee entlang der B 26 (Nordseite) im Bereich zwischen Augasse und Westring wird zugestimmt (Anlage 2).

3. Die Verwaltung wird beauftragt,

die Arbeiten auszuschreiben und die Pflanzung im Winter 2020 / 2021 ausführen zu lassen.

II. Angaben zu den Kosten:

Durch den Vollzug dieses Beschlusses entstehen Kosten: ja [ x ] nein [ ]

Sofern Kosten entstehen:

Die Kosten sind im laufenden Haushaltsplan veranschlagt ja [ ] nein [ x ]

Es entstehen Folgekosten ja [ ] nein [ x ]

Häufigkeit der Folgekosten einmalig

[ ] wiederkehrend

[ ]

Abstimmungsergebnis:

Dafür: 44, Dagegen: 0

zum Seitenanfang

3. / PL/8/3/20. Aufnahme von Menschen aus den griechischen Flüchtlingslagern im Sinne der Erklärung Aschaffenburgs zum Sicheren Hafen. Resolution an die Bundes- und Landesregierung

- Antrag von KI vom 13.05.2020

- Antrag der SPD-Stadtratsfraktion vom 22.06.2020

- Antrag der CSU-Stadtratsfraktion vom 22.06.2020

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

3 | PL/8/3/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

- Sachverhalt

Mit mail vom 13.05.2020 hat die KI einen Antrag der Initiative Seebrücke als eigenen Antrag übernommen und dementsprechend beantragt, dass der Stadtrat nachfolgende Resolution beschließen soll:

„Der Stadtrat Aschaffenburg

- fordert die sofortige Evakuierung der Menschen aus den griechischen Lagern und bekräftigt in einem Brief an Bundes- und Landesregierung die Bereitschaft der Stadt. Menschen aufzunehmen

- positioniert sich gegen die Unterstützung der staatlichen Gewalt an der EU-Außengrenze

- setzt sich endlich proaktiv für die Rettung von Menschen aus dem Mittelmeer ein“

- Tagesordnung

Nach geltendem Bayerischen Kommunalrecht hat der Oberbürgermeister gemäß den Regelungen der Geschäftsordnung jeden Stadtratsantrag auf die Tagesordnung zu setzen. Der Stadtrat entscheidet dann, wie mit den Anträgen umzugehen ist. Der Oberbürgermeister hat also keine „Verwerfungskompetenz“. Der Oberbürgermeister hat allerdings die Pflicht, die Anträge zu prüfen und auf rechtliche Probleme hinzuweisen. Diese Vorgehensweise wurde bereits 2017 anlässlich eines anderen KI-Antrages mit ausländerrechtlicher Thematik geklärt.

- Kommunale Befassungskompetenz

Einstiegspunkt der Prüfung ist, ob die mit dem Antrag verfolgte Angelegenheit in die kommunale Befassungskompetenz fällt, denn der Gemeinderat ist kein Parlament sondern ein Verwaltungsorgan. Er kann sich nicht mit allen möglichen Dingen befassen sondern mit den Dingen, die ihm nach der Gemeindeordnung übertragen sind. Diese Dinge sind nach der Gemeindeordnung die „Angelegenheiten der örtlichen Gemeinschaft“.

Das BVerwG hat sich im Zusammenhang mit den Nachrüstungsbeschlüssen grundsätzlich mit der Frage auseinandergesetzt. Im Urteil vom 14.12.1990 - 7 C 37/89, das eine Beschlussfassung einer oberbayerischen Gemeinde betraf wurden folgende grundlegenden Aussagen getroffen, die bis heute immer wieder zitiert werden:

„Voraussetzung einer auf dem kommunalen Selbstverwaltungsrecht gründenden hoheitlichen Befassung ist indessen, dass sie die der Gemeindevertretung gezogenen Grenzen des Betätigungsfeldes wahrt, die durch den Tatbestand der “Angelegenheiten der örtlichen Gemeinschaft" vorgegeben sind. Angelegenheiten der örtlichen Gemeinschaft i. S. von Art. 28 II 1 GG sind diejenigen Bedürfnisse und Interessen, die in der örtlichen Gemeinschaft wurzeln oder auf sie einen spezifischen Bezug haben, die also den Gemeindeeinwohnern gerade als solchen gemeinsam sind, indem sie das Zusammenleben und -wohnen der Menschen in der Gemeinde betreffen (BVerfGE 79, 127 (151) = NVwZ 1989, 347 = NJW 1989, 1790 L; ferner BVerfGE 8, 122 (134) = NJW 1958, 1341, 1771 L; BVerfGE 50, 195 (201) = NJW 1979, 1347; BVerfG 52, 95 (120) = NJW 1979, 3474). Die Stellungnahme muss demnach auch und gerade, wenn sie den Kompetenz- und Zuständigkeitsbereich sonstiger Stellen der vollziehenden Gewalt betrifft, in spezifischer Weise ortsbezogen sein. Der bloße Umstand, dass die Gemeindevertretung nur für die eigene Gemeinde spricht, genügt dem Anspruch spezifischer Ortsbezogenheit schon deshalb nicht, weil sie sonst unter Berufung auf die im Selbstverwaltungsrecht wurzelnde Allzuständigkeit der Gemeinde auch allgemeinpolitische Fragen zum Gegenstand ihrer Tätigkeit machen könnte. Die Gemeinde erlangt jedoch aus Art. 28 II 1 GG nur ein kommunalpolitisches, kein allgemeines politisches Mandat (BVerfGE 79, 127 (147) = NVwZ 1989, 347 = NJW 1989, 179 L; ferner BVerfGE 8, 122 (134) = NJW 1958, 1341, 1771 L), ebenso wie sie selbst weder Inhaberin grundrechtsgeschützter politischer Freiheit noch Sachwalterin der grundrechtlichen Belange ihrer Bürger ist (BVerGE 61, 82 (102 f.) = NJW 1982, 2173 = NVwZ 1982, 554 L). Die von der Gemeindevertretung gefassten Beschlüsse ergehen vielmehr, auch soweit die Vertretung sich in der Form “appellativer” oder “symbolischer” Entschließungen äußert, in Ausübung gesetzlich gebundener öffentlicher Gewalt und bedürfen daher der - hier durch Art. 28 II 1 GG vermittelten - Rechtsgrundlage.“

Bereits mehrfach wurden im Stadtrat Anträge zu Flüchtlingsthemen gestellt. Immer wieder wurde seitens der Verwaltung darauf hingewiesen, dass zwar für das Grundanliegen der Anträge Verständnis besteht, dass aber hinsichtlich dieser Themenkreis in der Regel keine Entscheidungszuständigkeit der Stadt besteht.

Speziell im Hinblick auf Ziffer 3 der Resolution wurde in der Beschlussvorlage zu TOP 11 der Plenumssitzung vom 6.5.2019 dargelegt, dass Entscheidungen über die Aufnahme von Flüchtlingen nicht in die kommunale Entscheidungskompetenz fallen. Lediglich die Erklärung, bereit zu sein, Flüchtlinge aufzunehmen, wurde nach Abstimmung mit der Regierung für zulässig erklärt. Dementsprechend wurde damals folgender Beschluss gefasst:

1. Die Stadt Aschaffenburg erklärt sich im Kontext zu Ziffer 2 dieses Beschlusses zum

„sicheren Hafen.“

Anwesend: 40

Beschlussfassung: Mehrheitlich angenommen.

2. Die Stadt Aschaffenburg ist auch weiterhin bereit, in den von ihr betriebenen dezentralen

Unterkünften zugewiesene Flüchtlinge aufzunehmen und zu betreuen. Dies gilt

insbesondere dann, wenn dadurch ermöglicht wird, den aus Seenot geretteten

Flüchtlingen eine angemessene Unterkunft an Land zu ermöglichen. Im Hinblick auf die

Notwendigkeit, die dezentralen Unterkünfte für die Unterbringung von

Familiennachzügen

und eigenen bedürftigen Personen zu nutzen (z.B. Obdachloser) sollen allerdings vorrangig die leerstehenden zentralen Unterkünfte in der Aschaffenburger GU für aus Seenot gerettete Flüchtlinge genutzt werden.

Anwesend: 40

Beschlussfassung: Einstimmig angenommen.

3. Die Verwaltung wird aufgefordert, diesen Beschluss der Bundesregierung schriftlich mitzuteilen.“

Dieser Beschluss hat nach wie vor seine Gültigkeit und kann erneut bekräftigt werden. Die weitergehenden resolutionsbestandteile sind allgemeinpolitischer Natur und haben keinerlei spezifischen örtlichen Bezug im Sinne der Rechtsprechung des BVerwG. Die Aufnahme des entsprechenden Resolutionsantrages muss dementsprechend abgelehnt werden.

.Beschluss: 1

I.

1. Die Stadt Aschaffenburg wendet sich in einem Brief an die Bundesregierung, in der ausdrücklich begrüßt wird, dass die Bundesregierung während der EU-Ratspräsidentschaft die europäische Asylpolitik zu einem Tätigkeitsschwerpunkt gemacht hat. Im Rahmen dessen wird die Bundesregierung gebeten, sich insbesondere für eine Verbesserung der Situation der Flüchtlinge in den griechischen Flüchtlingslagern einzusetzen. Als eigenen Beitrag zu dieser Schwerpunktbildung bietet die Stadt Folgendes an:

„Die Stadt Aschaffenburg ist auch weiterhin bereit, in den von ihr betriebenen dezentralen Unterkünften zugewiesene Flüchtlinge aufzunehmen und zu betreuen. Dies gilt insbesondere dann, wenn dadurch ermöglicht wird, den aus Seenot geretteten Flüchtlingen eine angemessene Unterkunft an Land zu bieten, eine Evakuierung der Flüchtlinge aus griechischen Flüchtlingslagern durchgeführt werden kann oder kranken und unbegleiteten Kindern

und Jugendlichen eine Verbesserung ihrer Situation (z. B. durch Behandlung in der Aschaffenburger Kinderklinik) geschaffen wird.“

2. Die Stadt Aschaffenburg wendet sich über den Oberbürgermeister umgehend an Hilfsorganisationen, wie z. B. „Caritas International“ und „Ärzte ohne Grenzen“, welche in den Lagern in Griechenland aktiv helfen. Diese Organisationen bittet die Stadt Aschaffenburg um konkrete Vorschläge, wie die Arbeit vor Ort unterstützt werden kann. Die Ergebnisse werden dem Stadtrat zur Beschlussfassung vorgelegt.

Abstimmungsergebnis:

Dafür: 42, Dagegen: 2

.Beschluss: 2

Aufgrund von Forderungen aus der Mitte des Plenums wird Ziffer 3 des Beschlussvorschlags der Verwaltung wie folgt geändert:

3. Die Stadt Aschaffenburg tritt der sogenannten „Potsdamer Erklärung“ bei.

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

Abstimmungsergebnis:

Mehrheitlich angenommen

zum Seitenanfang

4. / PL/8/4/20. Neuerlass der Beitrags- und Gebührensatzung zur Entwässerungssatzung (BGS/EWS);

- Vortrag durch den Bayerischen Kommunalen Prüfungsverband

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

4 | PL/8/4/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Der Stadtrat hat am 14.05.2018 grundsätzlich beschlossen eine Niederschlagswassergebühr (auch „Getrennte“ oder „Gesplittete“ Abwassergebühr) einzuführen. Die Festlegung auf die Methodik und Abzugsregelungen als spätere Bestandteile der Gebührensatzung erfolgte im Plenumsbeschluss vom 01.04.2019. Im Anschluss daran begann die Ermittlung der abflusswirksamen Flächen auf den einzelnen Grundstücken durch das beauftragte Ingenieurbüro BFUB aus Herten. Über das genaue Vorgehen und die Systematik wurde in drei Informationsveranstaltungen im September und Oktober 2019 ausführlich informiert. Danach wurde den Gebührenpflichtigen die Größe ihrer überbauten und befestigten Flächen in individuellen Informationsschreiben mitgeteilt und aufgefordert eventuelle Korrekturen über den beiliegenden Erfassungsbogen vorzunehmen und an BFUB zurückzusenden. Damit stand nach Beendigung dieses Verfahrens im März 2020 die gebührenpflichtige Fläche zur Erhebung der Niederschlagswassergebühr fest.

Parallel zur Flächenerhebung erfolgte die Feststellung des Gebührenbedarfs der Abwasserbeseitigung durch den von der Stadt beauftragten Bayerischen Kommunalen Prüfungsverband. Dies ist ebenfalls abgeschlossen, so dass der BKPV die Gebührensätze für den geplanten Zeitraum von 2021 bis 2023 kalkulieren konnte. In seinem abschließenden Gutachten zur Abwassergebührenkalkulation kommt er auf folgende Werte:

• Schmutzwassergebühr auf 1,68 € pro m³ eingeleiteter Menge

• Niederschlagswassergebühr auf 0,29 € pro m² pflichtiger Abflussfläche

Diese Gebührensätze werden nun zur Beschlussfassung vorgeschlagen und sind in der neu zu erlassenden Beitrags- und Gebührensatzung (s. Anlage) enthalten.

Der Kalkulationszeitraum muss vorher festgelegt werden, da zum einen die Kalkulation auf den Investitions- und Kostenplanungen dieses Zeitabschnittes basiert und zum anderen die Gebührensätze in dieser Zeit nicht verändert werden dürfen.

Für detailliertere Informationen zur Thematik „Niederschlagswassergebühr“ wird auf die Begründungen der Stadtratsbeschlüsse vom 14.05.2018, 01.04.2019 und 16.09.2019 verwiesen.

Die Gebührenkalkulation selbst wird von Herrn xxx vom BKPV in seiner Präsentation vorgestellt und erläutert.

.Beschluss:

I.

1. Der Bericht der Verwaltung und die Gutachterergebnisse des Bayerischen Kommunalen Prüfungsverbandes (BKPV) werden zur Kenntnis genommen.

2. Auf Basis des Gutachtens des BKPV werden die Gebührensätze in der Beitrags- und Gebührensatzung (BGS-EWS) wie folgt neu festgesetzt:

• Schmutzwassergebühr auf 1,68 € je Kubikmeter

• Niederschlagswassergebühr auf 0,29 € je Quadratmeter

3. Der Kalkulationszeitraum für die neuen Entwässerungsgebühren wird festgesetzt für die Zeit vom 01.01.2021 bis 31.12.2023.

4. Die Stadt Aschaffenburg erlässt die Beitrags- und Gebührensatzung zur Entwässerungssatzung (BGS/EWS) in Anlage 3.

5. Die Verwaltung wird beauftragt, die Umsetzung der neuen Satzungsregelungen vorzubereiten und die dafür erforderlichen Maßnahmen einzuleiten, um die Einführung der neuen Gebührensätze zum 01.01.2021 sicherzustellen.

II. Angaben zu den Kosten:

Durch den Vollzug dieses Beschlusses entstehen Kosten: ja [ ] nein [ x ]

Abstimmungsergebnis:

Dafür: 42, Dagegen: 0

zum Seitenanfang

5. / PL/8/5/20. Kindertagesstätte Zauberwald, St. Kilian - Einrichtung einer zweiten Kinderkrippe

-Bau- und Finanzierungsbeschluss-

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

5 | PL/8/5/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Das Plenum hat in seiner Sitzung am 21.10.2019 die Entwurfsplanung für die Erweiterung der Kinderkrippe mit einer zweiten Gruppe der Kindertagesstätte Zauberwald, St. Kilian, sowie die damit verbundene Generalsanierung des ehemaligen Schwesternwohnhauses zur Kenntnis genommen.

Im September 2010 wurde die Kinderkrippe der Kindertagesstätte St. Kilian - Zauberwald mit einer Gruppeneinheit in dem Obergeschoss der Erweiterung in Betrieb genommen. Um der hohen Nachfrage nach Betreuungsplätzen für Kinder unter drei Jahren entsprechen zu können, sind weitere Räumlichkeiten für eine zweite Kinderkrippe erforderlich. Die Möglichkeit einer Umwandlung von Kindergartenplätzen in Krippenplätze besteht nicht.

Die Planung basiert daher auf die Integrierung einer zweiten Gruppe in den angrenzenden Gebäudekomplex, das ehemalige Schwesternwohnhaus in der Pfarrer-Scherf-Strasse 8. Die zukünftige zweite Kinderkrippe wird auch hier im Obergeschoss untergebracht mit einem Wanddurchbruch als Anbindung an die bestehende Kinderkrippe auf einer Ebene. Eine Modifizierung der bestehenden Räume gewährleistet das Raumprogramm mit Flächen für die zusätzliche zweite Kinderkrippe. Das verbleibende Erdgeschoss bezieht die Pfarrjugend, die derzeit das Obergeschoss nutzt.

Das Gebäude muss grundlegend saniert werden.

Der Feststellung der Bedarfsnotwendigkeit wurde am 15.07.2019 von dem Stadtrat zugestimmt.

Die Vorgaben der „Aschaffenburger Energiespar-Offensive für städtische Gebäude“ sind mit der EnEV abzüglich 25 % gegeben, da hier im Bestand kein Passivhausstandard möglich ist.

Die Kostenberechnung nach DIN 276 beläuft sich auf insgesamt 937.000,00 €, einschließlich 19 % Mehrwertsteuer. Der Kostenrahmen vom September 2019 über 883.000,00 € wird um 54.000,00 € überschritten. Die Mehrkosten ergeben sich durch den fortgeführten Planungsstand der Entwurfsplanung und die detaillierte Kostenberechnung nach Einzelgewerken.

Die Förderung der Kinderkrippe beträgt vorrausichtlich 284.000,- €.

.Beschluss:

I. Der Stadtrat stimmt der Planung und der Kostenberechnung für die Erweiterung der Kinderkrippe mit einer zweiten Gruppe der Kindertagesstätte Zauberwald, St. Kilian, Pfarrer-Scherf-Straße 8, 63743 Aschaffenburg,

mit Gesamtkosten in Höhe von 937.000,- € zu.

Die Verwaltung wird beauftragt die weitergehende Planung und die Förderantragstellung zu veranlassen.

II. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ x ]

|

nein [ ]

|

|

Sofern Kosten entstehen:

|

|

|

|

Die Kosten sind im laufenden Haushaltsplan veranschlagt

|

ja [ x ]

|

nein [ ]

|

|

Es entstehen Folgekosten

|

ja [x ]

|

nein [ ]

|

|

Häufigkeit der Folgekosten

|

einmalig

[ ]

|

wiederkehrend

[x ]

|

Abstimmungsergebnis:

Dafür: 42, Dagegen: 0

zum Seitenanfang

6. / PL/8/6/20. Stadtbau Aschaffenburg GmbH;

Jahresabschluss zum 31.12.2019 mit Lage- und Prüfungsbericht

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

6 | PL/8/6/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Der Jahresabschluss für das Geschäftsjahr 2019 und der Bericht über die gesetzliche Prüfung des Geschäftsjahres 2019 wurden sämtlichen Mitgliedern des Aufsichtsrates zugestellt.

Die gesetzliche Prüfung durch den Verband bayerischer Wohnungsunternehmen wurde in der Zeit vom 04. Mai bis 15. Mai 2020 durchgeführt und erstreckte sich auf

- das Rechnungswesen für die Zeit vom 01.01.2019 bis 31.12.2019

- den Jahresabschluss vom 31.12.2019mit Lagebericht und Anhang

- die Geschäftsführung

- und die wirtschaftlichen Verhältnisse bis zum Prüfungszeitpunkt.

Der Prüfungsauftrag erfolgte nach Beschluss des Aufsichtsrates vom 20.05.2019 mit Schreiben vom 16.07.2019 durch den Aufsichtsratsvorsitzenden Herrn Oberbürgermeister Klaus Herzog.

Der Prüfungsauftrag erstreckte sich gemäß § 317 HGB auf die Buchführung für 2019, den Jahresabschluss zum 31.12.2019 und den Lagebericht nebst Anhang. Erweitert wurde der Prüfungsumfang nach § 53 Abs. 1 Haushaltsgrundsätzegesetz über die Ordnungsmäßigkeit der Geschäftsführung und Darstellung der wirtschaftlichen Verhältnisse sowie die Prüfung gemäß § 16 MaBV.

Bei der Tätigkeit der Organe im Berichtszeitraum wurden die Vorgaben nach Gesetz und Satzung eingehalten und erfüllt. Die Prüfung nach § 53 Haushaltsgrundsätzegesetz hat keine Besonderheiten ergeben, die nach Auffassung des Wirtschaftsprüfers Anlass zu Zweifeln an der Ordnungsmäßigkeit der Geschäftsführung ergeben.

Die Geschäftstätigkeit, Bewirtschaftung und Verwaltung haben planmäßig und ordnungsgemäß stattgefunden. Die Buchführung, der Jahresabschluss und der Lagebericht wurden nach den deutschen Vorschriften für große Kapitalgesellschaften aufgestellt. Die Buchführung entspricht den Vorgaben des Handelsrechts.

Der Jahresabschluss wurde ordnungsgemäß aus der Buchführung entwickelt und vermittelt ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage. Der Anhang und der Lagebericht erfüllen die gesetzlichen Vorgaben.

Die Finanzverhältnisse sind geordnet. Die Zahlungsfähigkeit war jederzeit gegeben und ist auch für die überschaubare Zukunft gewährleistet.

Aufgrund der Prüfung wurde für Buchführung, Jahresabschluss und Lagebericht der

uneingeschränkte Bestätigungsvermerk erteilt. Zusammenfassend lautet das Prüfungsergebnis:

„Wir haben den Jahresabschluss der Stadtbau Aschaffenburg GmbH, Aschaffenburg - bestehend aus der Bilanz zum 31.12.2019 und der Gewinn- und Verlustrechnung für das Geschäftsjahr vom

bis 31.12.2019 sowie den Anhang, einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden - geprüft. Darüber hinaus haben wir den Lagebericht der Stadtbau Aschaffenburg GmbH, Aschaffenburg, für das Geschäftsjahr vom 1.1. bis 31.12.2019 geprüft

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

entspricht der beigefügte Jahresabschluss in allen wesentlichen Belangen den deutschen, für Kapitalgesellschaften geltenden Vorschriften und vermittelt unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage der Gesellschaft zum 31.12.2019 sowie ihrer Ertragslage für das Geschäftsjahr vom 1.1. bis zum 31.12.2019 und

vermittelt der Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesellschaft. In allen wesentlichen Belangen steht dieser Lagebericht in Einklang mit dem Jahresabschluss, entspricht den deutschen gesetzlichen Vorschriften und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar.

Gemäß § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Lageberichts geführt hat."

München, den 15. Mai 2020

VERBAND BAYERISCHER WOHNUNGSUNTERNEHMEN

(Baugenossenschaften und -gesellschaften) e.V. Gesetzlicher Prüfungsverband

(Oobroschke) Wirtschaftsprüfer

(Pritschet) Wirtschaftsprüfer

.Beschluss:

I. Die Stadt Aschaffenburg nimmt als Gesellschafter der Stadtbau Aschaffenburg GmbH den Jahresabschluss der Gesellschaft für das Geschäftsjahr 2019 mit Bilanz, Gewinn und Verlustrechnung, Anhang und Lagebericht sowie den Bericht über die gesetzliche Prüfung durch den Verband bayerischer Wohnungsunternehmen und die Stellungnahme des Aufsichtsrates der Stadtbau Aschaffenburg GmbH zur Kenntnis (Anlage 4 Jahresabschluss 2019).

Es wird festgestellt, dass die Prüfung durch den Verband bayerischer Wohnungsunternehmen unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten Grundsätze zu keinen Beanstandungen geführt hat.

Die Stadt Aschaffenburg als Gesellschafter der Stadtbau Aschaffenburg GmbH stimmt zu, dass der Jahresabschluss 2019 durch die Gesellschafterversammlung festgestellt und mit dem Lagebericht genehmigt wird.

II. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

Abstimmungsergebnis:

Dafür: 44, Dagegen: 0

zum Seitenanfang

7. / PL/8/7/20. Stadtbau Aschaffenburg GmbH;

Bilanzgewinn im Jahresabschluss zum 31.12.2019

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

7 | PL/8/7/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

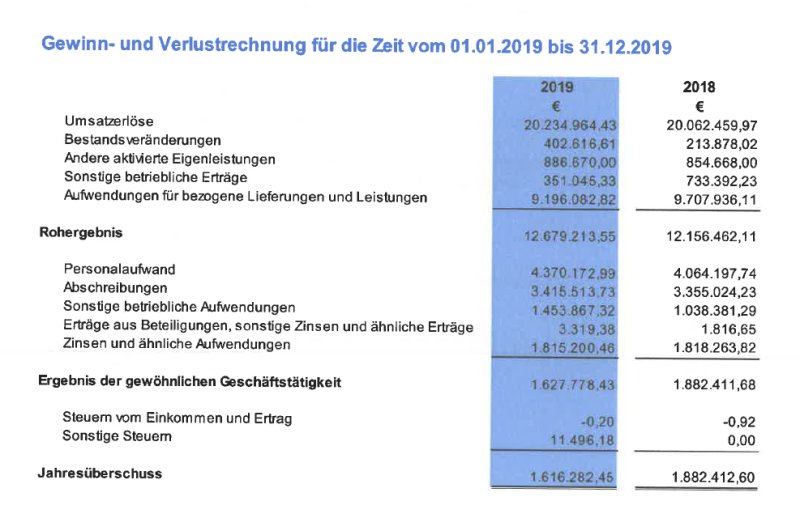

Im Jahresabschluss 2019 wird ein Bilanzgewinn in Höhe von 1.616.282,45 € (Vorjahr: 1.882.412,60 €) ausgewiesen.

Die Ertragslage der Gesellschaft wird durch das Hausbewirtschaftungsergebnis bestimmt. Sie ist ferner im Berichtsjahr durch den Geschäftsbereich .Beherbergung von Asylbewerbern" positiv beeinflusst.

Dem gegenüber stehen gestiegene Sachkosten, höhere Abschreibungen sowie weiterhin hohe lnstandhaltungsaufwendungen.

Der Jahresüberschuss des Geschäftsjahres setzt sich wie folgt zusammen:

Für die Durchführung der geplanten Neubau- und Modernisierungsmaßnahmen ist eine angemessene Eigenkapitalausstattung erforderlich. Daher soll der ausgewiesene Gewinn zur Stärkung des Eigenkapitals der freien Rücklage zugeführt werden.

.Beschluss:

I. Der Stadtrat der Stadt Aschaffenburg ermächtigt den Oberbürgermeister als Gesellschaftervertreter in der Gesellschafterversammlung zuzustimmen, dass der Jahresüberschuss/Bilanzgewinn aus dem Geschäftsjahr 2019 in Höhe von 1.616.282,45 € der freien Rücklage zugeführt wird.

II. Angaben zu den Kosten:

Durch den Vollzug dieses Beschlusses entstehen Kosten: ja [ ] nein [ x ]

Abstimmungsergebnis:

Dafür: 44, Dagegen: 0

zum Seitenanfang

8. / PL/8/8/20. Stadtbau Aschaffenburg GmbH;

Entlastung der Geschäftsführung für das Geschäftsjahr 2019

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

8 | PL/8/8/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Der Wirtschaftsprüfer hat in seiner Prüfung nach § 53 HGrG festgestellt:

„Wir haben bei unserer Prüfung auftragsgemäß die Vorschriften des § 53 Abs. 1 Nr. 1 und 2 HGrG beachtet.

ach unserer Prüfung wurden die Geschäfte mit der erforderlichen Sorgfalt und in Ubereinstimmung mit den einschlägigen handelsrechtlichen Vorschriften und den Bestimmungen des Gesellschaftsvertrages geführt.

Unsere Prüfung hat keine Anhaltspunkte ergeben, die nach unserer Auffassung Zweifel an der Ordnungsmäßigkeit der Geschäftsführung begründen könnten.

Ferner hat die Prüfung der wirtschaftlichen Verhältnisse nach unserer Beurteilung keinen Anlass zu Beanstandungen ergeben."

Aufgrund des vorgelegten Fragenkataloges zu § 53 HGrG und des Ergebnisses zur Prüfung der Ordnungsmäßigkeit der Geschäftsführung hat der Aufsichtsrat in seinem Bericht zum vorgelegten Jahresabschluss 2019 der Gesellschafterversammlung die Entlastung der Geschäftsführung vorgeschlagen.

.Beschluss:

I. Der Stadtrat der Stadt Aschaffenburg ermächtigt den Oberbürgermeister als Gesellschaftervertreter in der Gesellschafterversammlung die Geschäftsführung für das Geschäftsjahr 2019 zu entlasten.

II. Angaben zu den Kosten:

Durch den Vollzug dieses Beschlusses entstehen Kosten: ja [ ] nein [ x ]

Abstimmungsergebnis:

Dafür: 44, Dagegen: 0

zum Seitenanfang

9. / PL/8/9/20. Stadtbau Aschaffenburg GmbH;

- Beschluss über das Bestehen der persönlichen Beteiligung

- Entlastung des Aufsichtsrates für das Geschäftsjahr 2019

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

9 | PL/8/9/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

1. Nach Art 49 Abs. 1 Satz 1 der Gemeindeordnung für den Freistaat Bayern (GO) kann ein Mitglied an der Beratung und Abstimmung nicht teilnehmen, wenn der Beschluss ihm selbst seinem Ehegatten, seinem Lebenspartner, einem Verwandten oder Verschwägerten bis zum dritten Grad oder einer von ihm kraft Gesetzes oder Vollmacht vertretenen natürlichen oder juristischen Person einen unmittelbaren Vorteil oder Nachteil bringen kann. Im vorliegenden Fall sind die Mitglieder des Aufsichtsrates der Stadtbau Aschaffenburg GmbH, die zugleich Stadtratsmitglieder sind, persönlich beteiligt.

Es handelt sich dabei um folgende Personen:

Jürgen Herzing, Klaus Herzog, Werner Elsässer, Johannes Büttner, Brigitte Gans, Wolfgang Giegerich, Walter Roth, Rosemarie Ruf, Peter Schweickard und Moriz Mütze.

Nach Art. 49 Abs. 1 GO entscheidet der Stadtrat formal ohne Mitwirkung der persönlich Beteiligten über das Vorliegen der Voraussetzungen des Art. 49 Abs. 1.

2. Im Prüfungsbericht für 2019 hat der Verband bayerischer Wohnungsunternehmen festgestellt, dass die Verwaltungsorgane ihren gesetzlichen und satzungsmäßigen Verpflichtungen nachgekommen sind, so dass auch hier die Entlastung der Aufsichtsratsmitglieder erfolgen kann.

Die Geschäftsvorgänge, die aufgrund gesetzlicher oder satzungsgemäßer Vorschriften der Zustimmung des Aufsichtsrats bedurften, sind in neun Aufsichtsratssitzungen beraten und die erforderlichen Beschlüsse gefasst worden. Die Geschäftsführung hat den Aufsichtsrat durch Zwischenberichte umfassend über die Lage des Unternehmens informiert.

Darüber hinaus hat sich der Aufsichtsrat durch die Tätigkeit des Verbandes bayerischer Wohnungsunternehmen e. V., München den zur Wahrnehmung seiner Überwachungspflicht notwendigen Einblick in die Geschäftsführung verschafft.

.Beschluss:

I. Es wird festgestellt, dass die folgenden Mitglieder des Aufsichtsrates der Stadtbau Aschaffenburg GmbH, die gleichzeitig Stadtratsmitglieder sind, bei der Beschlussfassung zu Ziffer 2 persönlich beteiligt gemäß Art. 49 Abs. 1 GO sind und deshalb an einer Beratung und Abstimmung nicht teilnehmen dürfen:

Jürgen Herzing, Klaus Herzog, Werner Elsässer, Johannes Büttner, Brigitte Gans, Wolfgang Giegerich, Walter Roth, Rosemarie Ruf, Peter Schweickard und Moriz Mütze

II. Der Stadtrat der Stadt Aschaffenburg ermächtigt den rechtlichen Vertreter des Oberbürgermeisters als Gesellschaftervertreter in der Gesellschafterversammlung den Aufsichtsrat der Stadtbau Aschaffenburg GmbH für das Geschäftsjahr 2019 zu entlasten.

III. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

Abstimmungsergebnis:

Einstimmig angenommen

zum Seitenanfang

10. / PL/8/10/20. Moratorium Investitionsausgaben Vermögenshaushalt 2020

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

10 | PL/8/10/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Wie bereits in den Sitzungen des Stadtrates am 20.04.2020 und am 18.05.2020 berichtet, drohen der Stadt Aschaffenburg aufgrund der Auswirkungen der Coronakrise mögliche Steuerausfälle bis zu 16 Mio €.

Im Gesetz zum Ausgleich von Gewerbesteuermindereinnahmen der Gemeinden in Folge der COVID-19-Pandemie durch Bund und Länder ist vorgesehen, dass der Bund und das Land Bayern in Gemeinden in Bayern noch in diesem Jahr 2.398 Millionen Euro zur Verfügung stellen. Die Verteilung auf die Gemeinden orientiert sich an den erwarteten Gewerbesteuermindereinnahmen und obliegt im Einzelnen den Ländern.

Des Weiteren ist in der Änderung der Verordnung zur Festlegung und Anpassung der Bundesbeteiligung an den Leistungen für Unterkunft und Heizung die Beteiligung des Bundes an den Ausgaben für die Leistungen nach § 22 Abs. 1 SGB II für die Gemeinden im Freistaat Bayern auf 72,1 % (ursprünglich: 47,5 %) festgesetzt worden. Dies bedeutet für die Stadt Aschaffenburg bei angenommen Ausgaben von 13.500.000 € Mehreinnahmen von 3.321.000 €.

Es ist daher davon auszugehen, dass durch diese beiden Maßnahmen ein Großteil der kommunalen Einnahmenausfälle kompensiert werden kann. Gleichwohl ist festzuhalten, dass die coronabedingten Auswirkungen auf den Haushalt derzeit nicht abschließend beurteilt werden können.

Der Stadtrat hat deshalb in seiner Sitzung am 22.06.2020 beschlossen, über eine Aufhebung oder Verlängerung des Moratoriums für bestimmte Haushaltsstellen des Vermögenshaushaltes jetzt zu entscheiden.

In der Sitzung soll der Stadtrat entscheiden, welche Maßnahmen aus der Anlage 1 bis zum Nachtragshaushalt gesperrt bleiben sollen.

.Beschluss:

Es wird zur Kenntnis genommen, dass eine Haushaltssperre für Ansätze aus dem Vermögenshaushalt (vgl. Anlage 5) aufgrund der

aktuellen Entwicklungen nicht angezeigt ist.

Im Übrigen wird der Antrag der FDP vom 07.07.2020 (Anlage 6) zur Kenntnis genommen.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

zum Seitenanfang

11. / PL/8/11/20. Wiedervorlage - Grundstücksvergabe in 2020:

Baugebiet Anwandeweg, Gemarkung Leider sowie

Grundstück Fl.-Nr. 6900/56 „Am Obstkeller 96“, Gemarkung Obernau

Antrag der Stadtratsfraktion Unabhängige Bürgervertretung (UBV) vom 30.08.2019

„Erbbaurecht im Baugebiet „Anwandeweg““

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

11 | PL/8/11/20 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Mit Beschluss zur Einführung eines Städtischen Wohnraumförderprogramms vom 24.10.2016 hat der Stadtrat festgelegt, dass die Verwaltung für jedes Haushaltsjahr eine Liste an Grundstücken aufstellen und dem Haupt- und Finanzsenat zur Beschlussfassung vorlegen soll, bei denen das Förderprogramm angewendet werden soll.

Die Beschlussvorlage wurde in der 3. Sitzung des Haupt- und Finanzsenats am 02.03.2020 behandelt. Eine Beschlussfassung wurde vertagt. Aufgrund der Einschränkungen der Sitzungen durch die Corona-Pandemie und eventueller Auswirkungen des Beschlusses auf den Haushalt der Stadt Aschaffenburg erfolgt die erneute Vorlage zum jetzigen Zeitpunkt im Plenum.

A: Gemarkung Leider, Baugebiet Anwandeweg

Das Umlegungsverfahren für das Baugebiet „Anwandeweg“ im Stadtteil Nilkheim wurde mit Bekanntmachung vom 20.04.2018 unanfechtbar abgeschlossen. Die Erschließungsarbeiten sind derzeit in Ausführung bzw. in Teilbereichen bereits beendet. Die Vermarktung der städtischen Bauplätze soll grundsätzlich erst erfolgen, wenn die Grundstücke erschlossen und bebaubar sind.

Nach dem derzeit gültigen Bauzeitenplan für die Erschließungsanlagen wurde der Abschnitt an der Schopenhauer Straße im Januar 2020 fertiggestellt. Der Abschnitt an der Feuerbachstraße wird im April 2020 fertiggestellt. Der Abschnitt an der Theodor-Heuss-Straße wird gemäß dem Bauzeitenplan im Januar 2021 fertiggestellt werden. Die Vermarktung kann jedoch bereits gegen Ende des Jahres 2020 erfolgen.

A1:

Die Vergabe der Grundstücke an der Schopenhauer Straße sowie an der Theodor-Heuss-Straße hat gemäß dem „Programm 1“ des Städtischen Wohnraumförderprogramms „Vergabe von städtischen Grundstücken zu vergünstigtem Bodenwertpreis an Bestandshalter von Mietwohnraum und Bauträger von zukünftigem Eigenwohnraum“ zu erfolgen.

Die Geschäftsstelle des Gutachterausschusses hat mit Stellungnahme vom 17.01.2020 nachfolgende Bodenwerte festgestellt. Die Werte wurden aus Verkaufspreisen aus dem Baugebiet abgeleitet.

Schopenhauer Straße 4, Fl.-Nr. 455/174, 700,00 Euro / m², gesamt 490.000,00 Euro

Schopenhauer Straße 6, Fl.-Nr. 455/175, 700,00 Euro / m², gesamt 490.000,00 Euro

Schopenhauer Straße 8, Fl.-Nr. 455/176, 700,00 Euro / m², gesamt 553.000,00 Euro

Schopenhauer Straße 10, Fl.-Nr. 455/177, 700,00 Euro / m², gesamt 559.300,00 Euro

Schopenhauer Straße 12, Fl.-Nr. 455/178, 700,00 Euro / m², gesamt 527.800,00 Euro

Schopenhauer Straße 14, Fl.-Nr. 455/179, 700,00 Euro / m², gesamt 527.800,00 Euro

Schopenhauer Straße 20, Fl.-Nr. 455/182, 700,00 Euro / m², gesamt 596.400,00 Euro

Theodor-Heuss-Straße 1, Fl.-Nr. 455/3, 700,00 Euro / m², gesamt 557.900,00 Euro

Theodor-Heuss-Straße 3, Fl.-Nr. 455/2, 700,00 Euro / m², gesamt 497.000,00 Euro

Summe: 4.799.200,00 Euro

Durch Anwendung des Städtischen Wohnraumförderprogramms „Programm 1“ ergeben sich nach Abzug der Verbilligung in Höhe von 10 % vom Bodenwert die im Beschlussvorschlag genannten Kaufpreise.

Bei der Vergabe von Grundstücken für Mehrfamilienhäuser nach dem „Programm 1“ soll eine paarweise Vergabe möglich sein. Damit soll ermöglicht werden, dass in einem Gebäude die Vorgabe „Geförderter Wohnungsbau“ (mind. 50 % je Baugrundstück) zu 100 % umgesetzt werden kann und im weiteren Gebäude die Kriterien „Schwellenhaushalte“ (mind. 30 %) und freifinanzierte Wohnungen (maximal 20 %) zu 60 bzw. 40 % umgesetzt werden können.

A2:

Die Vergabe der Grundstücke an der Feuerbachstraße hat gemäß dem „Programm 2“ des Städtischen Wohnraumförderprogramms „Vergabe von städtischen Grundstücken zum regulären Bodenwertpreis an Haushalte bis Einkommensstufe IV unter Anwendung von Sozialkriterien“ zu erfolgen.

B:

Das Grundstück „Am Obstkeller 96“, Flur-Nr. 6900/56, Gemarkung Obernau wurde 2019 in Ausübung des gesetzlichen Vorkaufsrechtes gemäß dem Beschluss des Stadtrates (Plenum) vom 14.05.2018 ausgeübt. Die Ausübung erfolgte im Wege einer dringlichen Anordnung, der Stadtrat (Plenum) nahm diese am 24.06.2019 zur Kenntnis.

Die Ausübung des Vorkaufsrechtes erfolgte zu den vertraglichen Vereinbarungen der Vorurkunde. Einschließlich aller Nebenkosten für die Abwicklung des Vorkaufsrechtes betrug der Kaufpreis 661.461,86 Euro (ca. 449,00 Euro / m²).

Mit Stellungnahme der Geschäftsstelle des Gutachterausschusses für Grundstückswerte vom 07.02.2020 wurde ein Verkaufspreis in Höhe von 425,00 Euro / m² bzw. 626.450,00 Euro als marktgerecht angesehen. In diesem Preis sind bereits Erschließungskosten und Kanalherstellungsbeiträge in Höhe von zusammen 32.174,34 Euro enthalten.

Hierbei bleibt jedoch unberücksichtigt, dass die Stadt das Baugrundstück unter Auflagen im Rahmen des städtischen Wohnraumförderprogramms anbietet, die die Nutzung des Grundstückes durch Vorgaben zur Schaffung von sozialem Wohnraum nach dem Bayerischen Wohnraumfördergesetz (BayWoFG) und/oder Wohnraum für Schwellenhaushalte (Miete oder Wohneigentum) einschränkt.

Gemäß dem „Programm 1“ des städtischen Wohnraumförderprogramms bietet die Stadt das Grundstück zu einem festgelegten, vergünstigten Mindest-Bodenwertpreis (10 % unter dem regulären Bodenwertpreis) an. Ausgehend von dem, von der Geschäftsstelle des Gutachterausschusses für Grundstückswerte ermittelten Verkaufspreises in Höhe von 425,00 Euro / m² und unter Berücksichtigung der darin enthaltenen Erschließungskosten ergibt sich eine Minderung in Höhe von 59.427,57 Euro und somit ein Angebotspreis in Höhe von 567.022,43 Euro bzw. 384,68 Euro / m². Der Angebotspreis wurde aufgerundet auf 385,00 Euro / m² bzw. 567.490,00 Euro.

Erbbaurecht:

Mit Schreiben vom 30.08.2019 hat die Unabhängige Bürgervertretung (UBV), unterzeichnet von Herrn Dr. phil. Lothar Blatt und Herrn Willi Hart beantragt, auf städtischen Grundstücken im Baugebiet auch Erbbaurecht anzubieten. Der Antrag wurde dahingehend begründet, dass dadurch Familien mit weniger Eigenkapital ebenso zu Wohneigentum gelangen.

In der Sitzung des Stadtrates (Plenum) hat der Stadtrat sich dazu entschlossen, dass das Baugebiet „Anwandeweg“ durch Einnahmen aus den Grundstücksverkäufen refinanziert wird. Nach den damaligen Kostenschätzungen war von einer Kostendeckung auszugehen, wenn man die Kosten für Kindergarten und Schule ausblendet. Unter Berücksichtigung dieser Kosten ist von einer Unterdeckung auszugehen.

Im Haushaltsplan für das Jahr 2020 sind auf der Haushaltsstelle 1.6375.3401 Einnahmen aus der Veräußerung von unbebauten Grundstücken im Baugebiet „Anwandeweg“ in Höhe von 6.700.000,00 Euro veranschlagt. Mit diesen Einnahmen sollen ca. 2/3 der veranschlagten Ausgaben (9.950.000,00 Euro) finanziert werden.

Mit den vorgesehenen Verkäufen werden Einnahmen in Höhe von 5.270.670,00 Euro avisiert.

Darin enthalten sind geplante Einnahmen aus dem Verkauf der Grundstücke an der „Feuerbachstraße“ in Höhe von 951.390,00 Euro. Bei einer Vergabe der Grundstücke im Wege des Erbbaurechtes könnten jährliche Einnahmen in Höhe von 3 % des Verkehrswertes (= ca. 30.000,00 Euro) erzielt werden. Bei Familien mit drei oder mehr Kindern könnten sich die jährlichen Einnahmen aufgrund des dann reduzierten Erbbauzinssatzes bis auf minimal 1 % des Verkehrswertes auf ca. 10.000,00 Euro reduzieren.

Die genannten Prozentsätze (Erbbauzins) wurden am 11.10.2016 vom Planungs- und Verkehrssenat sowie am 24.10.2016 vom Plenum im Rahmen des städtischen Wohnraumförderprogramms beschlossen.

Auszug aus dem städtischen Wohnraumförderprogramm:

„2.3

Der Erbbauzins beträgt 3 % des Verkehrswertes. Er wird für die ersten zehn Jahre, beginnend mit erstmaliger Fälligkeit des Erbbauzinses, herabgesetzt für

Berechtigte mit drei Kindern auf 2 % der Bemessungsgrundlage p. a.

Berechtigte mit vier Kindern auf 1,5 % der Bemessungsgrundlage p. a.

Berechtigte mit fünf Kindern und mehr auf 1 % der Bemessungsgrundlage p. a.

2.4

Bei Haushalten, die mit einem oder mehreren behinderten Kindern auf Dauer in einer Haushaltsgemeinschaft leben, wird der Erbbauzins wie folgt herabgesetzt:

Berechtigte mit einem behinderten Kind auf 2 % der Bemessungsgrundlage p. a.

Berechtigte mit zwei behinderten Kindern auf 1,5 % der Bemessungsgrundlage p. a.

Berechtigte mit drei und mehr behinderten Kindern auf 1 % der Bemessungsgrundlage p. a.

Schwerbehindert im Sinne dieser Richtlinie ist jedes Kind, das aufgrund körperlicher, geistiger oder seelischer Behinderung eine Behinderung mit einem Grad (GdB) von wenigstens 50 nachweisen kann.“

Allgemein ist zur Thematik des Erbbaurechtes Folgendes auszuführen:

Nach der Studie des Beratungsunternehmens Jones Lang LaSalle SE („JLL“) in Zusammenarbeit mit dem Deutschen Erbbaurechtsverband e. V. „Erbbaurechte im Wohnungsmarkt“ vom März 2020 werden in Deutschland etwa 5 % der genutzten Flächen im Erbbaurecht vergeben. Der größte Teil der Erbbaurechte betrifft Wohnbauflächen. Dies liegt daran, dass besonders in den 50er und 60er Jahren viele deutsche Kommunen dieses Instrument genutzt haben, um Familien mit geringerem Einkommen Wohneigentum zu ermöglichen. In den letzten haben vor allem deutsche Großstädte wie Berlin, Hamburg, Köln oder Frankfurt am Main im Erbbaurecht ein geeignetes Mittel gesehen, die Wohnraumversorgung durch langfristige Nutzungsbindungen zu stärken, Bodenspekulationen einzudämmen und nachhaltig und langfristig Einfluss auf die Stadtentwicklung zu behalten. In der Praxis unterscheiden sich die Rahmenbedingungen stark im Hinblick auf Laufzeit und Zinssatz. Der genannten Studie lassen sich folgende Daten entnehmen:

- Laufzeit:

- Die Laufzeit bei Wohngrundstücken liegt in der Regel bei 99 Jahren.

- Beispiele: Berlin 99 Jahre; Hamburg 75 Jahre; München 60 Jahre; Frankfurt 99 Jahre; Leipzig 99 Jahre

- Erbbauzins bei Wohnnutzung durch Private (nicht Wohnungsbaugenossenschaften):

- Bei Wohngrundstücken liegt die Spanne bei etwa 2 % - 4 % des Grundstückswerts. In der Studie wird der durchschnittliche Erbbauzins mit 3,7 % angegeben.

- Beispiele: Berlin 4,5 %; Hamburg 1,5 %; München 4,25 %; Köln 6 % bei frei finanziertem Wohnungsbau, 2 % bei gefördertem Wohnungsbau; Frankfurt 2,5 %; Leipzig 4%

- Zinsanpassungsklauseln:

Die Wertsicherung des vereinbarten Erbbauzinses unterliegt der Vertragsfreiheit und können als Anpassungs- oder Neuverhandlungsklausel vereinbart werden. Die Anpassungen sind üblicherweise an den Verbraucherpreisindex oder an die Wertsteigerung des Bodenwerts gebunden. Nach §9a ErbbauRG dürfen jedoch Anpassungen bei Erbbaurechten, die Wohnzwecken dienen, nur nach jeweils drei Jahren durchgeführt werden und die Anpassungen dürfen dabei nicht über die Inflation (im Gesetz als „allgemeine wirtschaftliche Verhältnisse“ bezeichnet) nicht hinausgehen.

Geht das Recht an Grund und Boden und an sämtlichen auf diesem aufstehenden baulichen Anlagen mit Ablauf des Erbbaurechts an den Erbbaurechtsgeber zurück, ist der (ehemalige) Erbbaurechtsnehmer hierfür in der Regel zu entschädigen. Die Höhe der Entschädigung hängt von den Vereinbarungen des Erbbauvertrags ab.

Während die Entschädigung bei gewerblich genutzten Bauwerken frei verhandelbar ist, ist sie bei Wohngebäuden teilweise gesetzlich begrenzt. Nach §27 Abs. 2 Erbbaurechtsgesetz beträgt die Entschädigung bei einem Erbbaurecht für die Befriedigung des Wohnbedürfnisses minderbemittelter Bevölkerungskreise mindestens zwei Drittel des Verkehrswerts des Gebäudes bei Ablauf des Erbbaurechts.

Aus Sicht der Stadt ist noch relevant, ob dem erbbauberechtigten ein Vorkaufs- oder Ankaufsrecht eingeräumt wird.

Üblicherweise ist der Dreh- und Angelpunkt der Sinnhaftigkeit eines Erbbaurechts der zu zahlende Erbbauzins. Dieser ist immer in Relation zu sehen zum Marktzins für Baudarlehen. Beispielsweise führt die Stiftung Warentest in der Zeitschrift Finanztest (Heft Juli 2020, S. 73; Stichprobe bei 70 Kreditanbietern) aus, dass für einen Immobilienkredit über 300.000 € bei 90 % Finanzierung und einer Kreditlaufzeit von 20 Jahren ein Zinssatz von 1,15 % vereinbart werden kann. Wenn jemand sich das leisten kann, ist es sinnvoller den billigen Marktzins zu nehmen und die gesparten Erbbauzinsen zur Tilgung zu verwenden. Bei den eben benannten Zinskonditionen hätte der Bauherr mit der Zinsdifferenz von 1,85 % nach 20 Jahren 37 % des Grundstückspreises abbezahlt.

Auf entsprechende Nachfrage hat die Sparkasse Aschaffenburg-Alzenau diese Sichtweise bestätigt. Auch dort wird bei einer Kreditfinanzierung die Gesamtbelastungsfähigkeit des Kreditnehmers betrachtet. Dabei ist zunächst einmal relevant, ob sich jemand die 3 % Zinsen überhaupt leisten kann. Ist dies der Fall, ist es natürlich günstiger, wenn durch die Tilgung einen Vermögenswert schafft, als wenn das Geld lediglich an die Stadt überwiesen wird. Zudem hat die Sparkasse darauf hingewiesen, dass die Sparkasse zur Absicherung ihres Kredits neben einer Grundschuld auf das Erbbaurecht noch zwei Sachen braucht:

- Stillhalteerklärung der Stadt

Diese stellt sicher, dass die der Grundschuld in aller Regel im Rang vorgehende Erbbauzinsreallast im Falle einer Zwangsversteigerung nicht zu einer wesentlichen Entwertung der Sicherheit führt, indem der Erbbaurechtsgeber den gesamten auch künftigen Zinsanspruch anmeldet. Ihm erwächst durch die Erklärung kein Nachteil, da er den Erbbauzins auch von einem Ersteher verlangen kann.

- Zustimmungserklärung der Stadt zur Zwangsversteigerung des Erbbaurechts

Daneben muss der Erbbaurechtsvertrag die Veräußerung und Belastung des Erbbaurechts, auch im Wege der Zwangsversteigerung, zulassen; anderenfalls benötigt die Sparkasse die Zustimmung des Erbbaurechtsgebers hierzu in einer gesonderten Vereinbarung.

Zu den generellen Vor- und Nachteilen des Erbbaurechtes finden sich In der Broschüre des Bundesministeriums des Innern, für Bau und Heimat „Erbbaurechte – ein Beitrag zur Bereitstellung von Wohnbauland für den bezahlbaren Wohnungsbau?“ vom November 2019 auf Seite 34 folgende beiden Abbildungen:

Abbildung 8: Vorteile von Erbbaurechten für Erbbaurechtsgeber und Erbbaurechtsnehmer

|

Vorteile

|

|

Erbbaurechtsgeber

|

Erbbaurechtsnehmer

|

|

Wohnungs- und stadtentwicklungspolitische Steuerungsinstrumente der Wohnungs- und Bodenpolitik, (dämpfende Wirkung auf die Entwicklung der Boden- und Immobilienpreise

|

Belast-, veräußer- und vererbbares Nutzungsrecht

|

|

Einnahmen über Erbbauzinsen, Beteiligung an Bodenwertsteigerung

|

Liquiditätsvorteil

|

|

Erhalt des Grundvermögens

|

Vermögensaufbau

|

|

Vereinbarung sozialer Bindungen

|

Flexible Vertragsgestaltung

|

Quelle: Eigene Darstellung DV nach GEWOS, Expertise Erbbaurecht und Erkenntnissen aus dem Fachdialog Erbbaurecht

Abbildung 9: Nachteile von Erbbaurechten für Erbbaurechtsgeber und Erbbaurechtsnehmer

|

Nachteile

|

|

Erbbaurechtsgeber

|

Erbbaurechtsnehmer

|

|

Verwaltungsaufwand und Konfliktpotenzial

|

Marktferne Erbbauzinsen

|

|

Finanzielle Rückstellungen bzw. Risiken für Entschädigung nach Vertragsende

|

Erschwerte Beleihungsakzeptanz (mehr Unsicherheiten und Abschläge bei der Beleihbarkeit)

|

|

Fehlende kurzfristige Einnahmen (Ausnahme kapitalisierte Erbbauzinsen)

|

Planungs- und Finanzierungsrisiken gegen Ende der Vertragslaufzeit

|

|

|

Kostensteigerung durch Anpassung der Erbbauzinsen

|

|

|

Eingeschränktes Recht auf Nutzungsänderung

|

Quelle: Eigene Darstellung DV nach GEWOS, Expertise Erbbaurecht und Erkenntnissen aus dem Fachdialog Erbbaurecht.

Ergänzend ist aus Sicht der Stadt bei den Nachteilen noch anzuführen, dass Belastungen des Erbbaurechtes sich bei Ablauf des Erbbaurechtes am Erbbaurechtsgrundstück fortsetzen. Das heißt zwar nicht, dass die Stadt für die Belastung haftet. Die bestehende Belastung kann jedoch die Neueintragung eines neuen Erbbaurechtes behindern.

Die Verwaltung bittet um vorstehende Beschlussfassung.

.Beschluss: 1

Die Anträge der GRÜNEN-Stadtratsfraktion vom 11.07.2020 und der SPD-Stadtratsfraktion vom 13.07.2020 (Anlage 7) werden zur Kenntnis genommen.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

.Beschluss: 2

1. Der Stadtrat stimmt zu, im Jahr 2020 folgende Grundstücke der Stadtbau Aschaffenburg GmbH zum Kauf anzubieten:

A 1: Gemarkung Leider im Baugebiet Anwandeweg:

Bauplätze für Mehrfamilienhäuser:

Schopenhauer Straße 4, Fl.-Nr. 455/174, zu 700 m²

Schopenhauer Straße 6, Fl.-Nr. 455/175, zu 700 m²

Schopenhauer Straße 8, Fl.-Nr. 455/176, zu 790 m²

Schopenhauer Straße 10, Fl.-Nr. 455/177, zu 799 m²

Schopenhauer Straße 12, Fl.-Nr. 455/178, zu 754 m²

Schopenhauer Straße 14, Fl.-Nr. 455/179, zu 754 m²

Schopenhauer Straße 20, Fl.-Nr. 455/182, zu 852 m²

(siehe Anlage 1 - in Anlage 8 dieser Niederschrift)

Theodor-Heuss-Straße 1, Fl.-Nr. 455/3, zu 797 m²

Theodor-Heuss-Straße 3, Fl.-Nr. 455/2, zu 710 m²

(siehe Anlage 2 - in Anlage 8 dieser Niederschrift)

Abstimmungsergebnis:

Dafür: 44, Dagegen: 0

.Beschluss: 3

2. Der Stadtrat stimmt zu, im Jahr 2020 folgende Grundstücke gemäß den Kriterien des Städtischen Wohnraumförderprogramms 2 im Erbbaurecht anzubieten:

A2: Gemarkung Leider im Baugebiet Anwandeweg:

Bauplätze für Einfamilienhäuser:

Feuerbachstraße 1, Fl.-Nr. 455/27, zu 328 m²

Feuerbachstraße 3, Fl.-Nr. 455/26, zu 657 m²

Feuerbachstraße 17, Fl.-Nr. 455/19, zu 357 m²

Feuerbachstraße 19, Fl.-Nr. 455/18, zu 307 m²

(siehe Anlage 2 - in Anlage 8 dieser Niederschrift)

Abstimmungsergebnis:

Mehrheitlich abgelehnt

.Beschluss: 4

3. Der Stadtrat stimmt zu, im Jahr 2020 folgende Grundstücke gemäß den Kriterien des Städtischen Wohnraumförderprogramms 2 zum Kauf anzubieten:

A2: Gemarkung Leider im Baugebiet Anwandeweg:

Bauplätze für Einfamilienhäuser:

Feuerbachstraße 1, Fl.-Nr. 455/27, zu 328 m²

Feuerbachstraße 3, Fl.-Nr. 455/26, zu 657 m²

Feuerbachstraße 17, Fl.-Nr. 455/19, zu 357 m²

Feuerbachstraße 19, Fl.-Nr. 455/18, zu 307 m²

(siehe Anlage 2 in Anlage 8 dieser Niederschrift)

Abstimmungsergebnis:

Mehrheitlich angenommen

.Beschluss: 5

4. Der Stadtrat stimmt zu, im Jahr 2020 folgende Grundstücke gemäß den Kriterien des Städtischen Wohnraumförderprogramms 1 zum Kauf anzubieten:

B: Grundstück Fl.-Nr. 6900/56, Gemarkung Obernau

Vergabe gemäß Programm 1 „Vergabe von städtischen Grundstücken zu vergünstigtem Bodenwertpreis an Bestandshalter von Mietwohnraum und Bauträger von zukünftigem Eigenwohnraum“

Bauplatz für ein Mehrfamilienhaus:

Am Obstkeller 96, Fl.-Nr. 6900/56, zu 1.474 m²

(siehe Anlage 3 in Anlage 8 dieser Niederschrift)

Abstimmungsergebnis:

Mehrheitlich angenommen

.Beschluss: 6

5. Der Stadtrat nimmt zur Kenntnis, dass nach Feststellung des Bodenwertes durch Stellungnahme der Geschäftsstelle des Gutachterausschusses die Angebotspreise gemäß „Programm 1“ bzw. „Programm 2“ des städtischen Wohnraumförderprogrammes wie folgt festgelegt wurden:

A1: Gemarkung Leider im Baugebiet Anwandeweg:

Schopenhauer Straße 4, Fl.-Nr. 455/174, 630,00 Euro / m², gesamt 441.000,00 Euro

Schopenhauer Straße 6, Fl.-Nr. 455/175, 630,00 Euro / m², gesamt 441.000,00 Euro

Schopenhauer Straße 8, Fl.-Nr. 455/176, 630,00 Euro / m², gesamt 497.700,00 Euro

Schopenhauer Straße 10, Fl.-Nr. 455/177, 630,00 Euro / m², gesamt 503.370,00 Euro

Schopenhauer Straße 12, Fl.-Nr. 455/178, 630,00 Euro / m², gesamt 475.020,00 Euro

Schopenhauer Straße 14, Fl.-Nr. 455/179, 630,00 Euro / m², gesamt 475.020,00 Euro

Schopenhauer Straße 20, Fl.-Nr. 455/182, 630,00 Euro / m², gesamt 536.760,00 Euro

Theodor-Heuss-Straße 1, Fl.-Nr. 455/3, 630,00 Euro / m², gesamt 502.110,00 Euro

Theodor-Heuss-Straße 3, Fl.-Nr. 455/2, 630,00 Euro / m², gesamt 447.300,00 Euro

Summe: 4.319.280,00 Euro

A2: Gemarkung Leider im Baugebiet Anwandeweg:

Feuerbachstraße 1, Fl.-Nr. 455/27, 570,00 Euro / m², gesamt 186.960,00 Euro

Feuerbachstraße 3, Fl.-Nr. 455/26, 575,00 Euro / m², gesamt 377.775,00 Euro

Feuerbachstraße 17, Fl.-Nr. 455/19, 580,00 Euro / m², gesamt 207.060,00 Euro

Feuerbachstraße 19, Fl.-Nr. 455/18, 585,00 Euro / m², gesamt 179.595,00 Euro

Summe: 951.390,00 Euro

Die Bodenwerte enthalten keine Erschließungskosten, Kosten für grünordnerische Maßnahmen und ökologischen Ausgleich, sowie Hausanschlusskosten. Diese Kosten fallen noch an.

B: Grundstück Fl.-Nr. 6900/56, Gemarkung Obernau

Am Obstkeller 96, Fl.-Nr. 6900/56, 385,00 Euro / m², gesamt 567.490,00 Euro.

In vorstehendem Angebotspreis sind bereits Erschließungskosten in Höhe von 32.174,34 Euro enthalten. Kosten für die Hausanschlüsse fallen noch an.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

zum Seitenanfang

12. / PL/8/12/20. Vorkaufsrechtsausübung für unbebaute Grundstücke mit einer zulässigen Geschossfläche von mindestens 700 m² - Aussetzung des Stadtratsbeschlusses vom 14.05.2018 für die Haushaltsjahre 2020 und 2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

12 | PL/8/12/20 |

.Beschluss:

Aufgrund eines Geschäftsordnungsantrags aus der Mitte des Plenums wird die Sitzung um 22:00 Uhr durch Oberbürgermeister Jürgen Herzing beendet.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

zum Seitenanfang

13. / PL/8/13/20. Anpassung der Fahrscheintarife der VAB GmbH zum 01.01.2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Werksenat

|

1. Sitzung des Werksenates

|

25.06.2020

|

ö

|

Vorberatend

|

8 | WS/1/8/20 |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

13 | PL/8/13/20 |

.Beschluss:

Aufgrund eines Geschäftsordnungsantrags aus der Mitte des Plenums wird die Sitzung um 22:00 Uhr durch Oberbürgermeister Jürgen Herzing beendet.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

zum Seitenanfang

14. / PL/8/14/20. Beteiligungsbericht der Stadt Aschaffenburg für das Jahr 2018 nach Art. 94 Abs. 3 der Gemeindeordnung für den Freistaat Bayern (GO)

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

14 | PL/8/14/20 |

.Beschluss:

Aufgrund eines Geschäftsordnungsantrags aus der Mitte des Plenums wird die Sitzung um 22:00 Uhr durch Oberbürgermeister Jürgen Herzing beendet.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

zum Seitenanfang

15. / PL/8/15/20. Anpassung Mietvertrag und Mietkosten Stadttheater

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

15 | PL/8/15/20 |

.Beschluss:

Aufgrund eines Geschäftsordnungsantrags aus der Mitte des Plenums wird die Sitzung um 22:00 Uhr durch Oberbürgermeister Jürgen Herzing beendet.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

zum Seitenanfang

16. / PL/8/16/20. Stadtarchiv Mainzer Zeit;

Ausschreibung einer Projektstelle im Stadt- und Stiftsarchiv

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

16 | PL/8/16/20 |

.Beschluss:

Aufgrund eines Geschäftsordnungsantrags aus der Mitte des Plenums wird die Sitzung um 22:00 Uhr durch Oberbürgermeister Jürgen Herzing beendet.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

zum Seitenanfang

17. / PL/8/17/20. Beitritt der Aschaffenburger Versorgungs-GmbH zur Solarenergie Bayern GmbH & Co. KG

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

17 | PL/8/17/20 |

.Beschluss:

Aufgrund eines Geschäftsordnungsantrags aus der Mitte des Plenums wird die Sitzung um 22:00 Uhr durch Oberbürgermeister Jürgen Herzing beendet.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

zum Seitenanfang

18. / PL/8/18/20. Änderung der Geschäftsordnung des Stadtrates;

- Neuaufnahme von Regelungen für eine elektronische Ladung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

18 | PL/8/18/20 |

.Beschluss:

Aufgrund eines Geschäftsordnungsantrags aus der Mitte des Plenums wird die Sitzung um 22:00 Uhr durch Oberbürgermeister Jürgen Herzing beendet.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

zum Seitenanfang

19. / PL/8/19/20. Anpassung der Fraktionspauschale gem. Entschädigungssatzung für den Stadtrat

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

8. Sitzung des Stadtrates (Plenum)

|

13.07.2020

|

ö

|

Beschließend

|

19 | PL/8/19/20 |

.Beschluss:

Aufgrund eines Geschäftsordnungsantrags aus der Mitte des Plenums wird die Sitzung um 22:00 Uhr durch Oberbürgermeister Jürgen Herzing beendet.

Abstimmungsergebnis:

Dafür: 0, Dagegen: 0

Datenstand vom 15.09.2020 10:08 Uhr