Datum: 04.07.2022

Status: Abgeschlossen

Sitzungsort: kleiner Saal der Stadthalle am Schloss

Gremium: Stadtrat (Plenum)

Öffentliche Sitzung, 18:22 Uhr bis 19:47 Uhr

Nichtöffentliche Sitzung

Öffentliche Sitzung

zum Seitenanfang

1. / PL/9/1/22. Wahl des Dieter Göpfert zum Stellvertreter des Kommandanten der Freiwilligen Feuerwehr Aschaffenburg

- Bestätigung der Person

- Antrag von Herrn Stadtrat Johannes Büttner (KI) vom 30.06.2022

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

9. Sitzung des Stadtrates (Plenum)

|

04.07.2022

|

ö

|

Beschließend

|

1 | PL/9/1/22 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Bei der Dienstversammlung der Freiwilligen Feuerwehr Aschaffenburg am 25.05.2022 wurde xxx zum Stellvertreter des Kommandanten gewählt. Nach Art. 8 Abs. 5 i. V. mit Abs. 4 BayFwG ist der Gewählte durch die Gemeinde zu bestätigen.

Nach Art. 21 Abs. 1 BayFwG führt der Stellvertreter des Kommandanten der Freiwilligen Feuerwehr in einer kreisfreien Gemeinde ohne Berufsfeuerwehr die Bezeichnung Stadtbrandinspektor.

.Beschluss:

I. Der von der Freiwilligen Feuerwehr der Stadt Aschaffenburg in der Dienstversammlung am 25.05.2022 zum Stellvertreter des Kommandanten gewählte xxx, xxx, wohnhaft xxx, wird gemäß Art. 8 Abs. 5 i.V.m. Abs. 4 des Bayerischen Feuerwehrgesetzes (BayFwG) bestätigt.

Gemäß Art. 21 Abs. 1 BayFwG führt der Stellvertreter des Kommandanten die Bezeichnung Stadtbrandinspektor.

II. Angaben zur Klimawirkung:

|

Bewertung - jeweils Mehrung oder Minderung der Treibhausgase (THG)

|

|

Wenig klimarelevant

|

Teilweise klimarelevant

|

Sehr klimarelevant

|

|

[ x ] keine weiteren Angaben erforderlich

|

[…..] kurze Erläuterung in den Begründungen

|

[…..] ausführlicher Erläuterung

in den Begründungen

|

Bewertungsschema nach KÖP (Klimaschutzmanagement in öffentlich Projekten)

(Nationale Klimaschutz-Initiative - Klimabündnis / ifeu-Heidelberg / BMU)

III. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

Abstimmungsergebnis:

Dafür: 29, Dagegen: 0

zum Seitenanfang

2. / PL/9/2/22. Nachbenennung eines Mitglieds des Seniorenbeirates bis 2026

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

9. Sitzung des Stadtrates (Plenum)

|

04.07.2022

|

ö

|

Beschließend

|

2 | PL/9/2/22 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Die Mitglieder des Seniorenbeirates werden mit Ausnahme von Herrn Oberbürgermeister und Frau Bürgermeisterin nach § 4 Abs. 1 Seniorenbeiratssitzung vom Stadtrat in den Seniorenbeirat berufen.

xxx war bisher stellvertretendes Mitglied der Fraktion Bündnis 90/Die Grünen.

xxx hat sein Stadtratsmandat niedergelegt.

Als Nachfolgerin im Seniorenbeirat wurde xxx vorgeschlagen.

.Beschluss:

I. Ab dem 01.07.2022 wird xxx als stellvertretendes Mitglied der Fraktion Bündnis 90/Die Grünen in den Seniorenbeirat berufen.

xxx scheidet aus dem Gremium aus.

II. Angaben zur Klimawirkung:

|

Bewertung - jeweils Mehrung oder Minderung der Treibhausgase (THG)

|

|

wenig klimarelevant

|

teilweise klimarelevant

|

sehr klimarelevant

|

|

[ x ] keine weiteren Angaben erforderlich

|

[ ] kurze Erläuterung in den Begründungen

|

[ ] ausführliche Erläuterung

in den Begründungen

|

Bewertungsschema nach KÖP (Klimaschutzmanagement in öffentlich Projekten)

(Nationale Klimaschutz-Initiative - Klimabündnis / ifeu-Heidelberg / BMU)

III. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

Abstimmungsergebnis:

Dafür: 29, Dagegen: 0

zum Seitenanfang

3. / PL/9/3/22. Nachbenennung eines Mitglieds des Sozialbeirates bis 2026

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

9. Sitzung des Stadtrates (Plenum)

|

04.07.2022

|

ö

|

Beschließend

|

3 | PL/9/3/22 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Die Mitglieder (Vertreter/in und Stellvertreter/in) des Sozialbeirates werden mit Ausnahme von Herrn Oberbürgermeister und Frau 2. Bürgermeisterin (als Sozialreferentin) vom Stadtrat nach § 4 Abs. 1 Sozialbeiratssatzung vom Stadtrat in den Sozialbeirat berufen.

Die Vertretung des Bischöflichen Stadtdekanats Aschaffenburg hatte bisher xxx inne. xxx ist seit 01.03.2022 nicht mehr Pfarrer in der Pfarreiengemeinschaft Aschaffenburg. Als Nachfolger wurde xxx vorgeschlagen.

.Beschluss:

I. Ab dem 01.07.2022 wird xxx als Vertreter des Bischöflichen Stadtdekanats Aschaffenburg berufen. Der bisherige Vertreter xxx scheidet aus dem Gremium aus.

II. Angaben zur Klimawirkung:

|

Bewertung - jeweils Mehrung oder Minderung der Treibhausgase (THG)

|

|

wenig klimarelevant

|

teilweise klimarelevant

|

sehr klimarelevant

|

|

[ x ] keine weiteren Angaben erforderlich

|

[ ] kurze Erläuterung in den Begründungen

|

[ ] ausführliche Erläuterung

in den Begründungen

|

Bewertungsschema nach KÖP (Klimaschutzmanagement in öffentlich Projekten)

(Nationale Klimaschutz-Initiative - Klimabündnis / ifeu-Heidelberg / BMU)

III. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

Abstimmungsergebnis:

Dafür: 29, Dagegen: 0

zum Seitenanfang

4. / PL/9/4/22. Jahresrechnung und Rechenschaftsbericht nach Art. 102 Abs. 1 GO für das Haushaltsjahr 2021

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

9. Sitzung des Stadtrates (Plenum)

|

04.07.2022

|

ö

|

Beschließend

|

4 | PL/9/4/22 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Die Jahresrechnung 2021 wurde innerhalb der nach Art. 102 GO bestimmten Frist von 6 Monaten nach Ablauf des Haushaltsjahres aufgestellt. Nach Erledigung aller Abschlussarbeiten wurde der Enddruck der Jahresrechnung der Stadt Aschaffenburg und der Hospital-Stiftung am 24.03.2022 von der AKDB erstellt.

Die Drucksache “Auszüge aus der Jahresrechnung 2021” enthält neben dem erforderlichen Rechenschaftsbericht gemäß § 77 Abs. 2 Ziffer 5 KommHV weitere Übersichten, Tabellen und Vergleiche zur Dokumentation der Entwicklung des abgelaufenen Haushaltsjahres.

Die Haushaltseinnahme- und Ausgabereste wurden vom Haupt- und Finanzsenat in der Sitzung am 21.03.2022 beschlossen.

.Beschluss:

- Der Rechenschaftsbericht der Verwaltung nach Art. 102 Abs. 1 GO für das Haushaltsjahr 2021 und die Drucksache “Auszüge aus der Jahresrechnung 2021” werden zur Kenntnis

genommen (Anlage 1).

- Die ungedeckten - über- und außerplanmäßigen Ausgaben im Haushaltsjahr 2021 werden, soweit nicht bereits beschlossen, gemäß Art. 66 Abs. 1 GO festgestellt

für den Verwaltungshaushalt mit dem Betrag von 26.274.501,79 €

(Seite 1194 der Jahresrechnung – Haushaltsüberschreitungen)

für den Vermögenshaushalt mit dem Betrag von 4.432.913,18 €

(Seite 1198 der Jahresrechnung – Haushaltsüberschreitungen)

- Haushaltseinnahmereste werden gebildet für den Betrag von 13.372.046,78 €

(Seite 32 der Drucksache)

- Haushaltsausgabereste aus Vorjahren werden in Höhe von 8.519.869,76 €

gebildet (Seite 33 bis 34 der Drucksache)

- Die Bildung von Haushaltsausgaberesten nach § 79 Abs. 2 Satz 1

KommHV, und zwar

neue Haushaltsausgabereste für den Verwaltungshaushalt 1.240.556,39 €

(Seiten 35 bis 36 der Drucksache)

und neue Haushaltsausgabereste für den Vermögenshaushalt 25.258.577,56 €

(Seiten 37 bis 39 der Drucksache)

wird zur Kenntnis genommen.

- Bei Zusammenfassung dieser Ergebnisse ist die

Jahresrechnung 2021 mit dem Betrag von 335.432.096,56 €

in Einnahmen und Ausgaben ausgeglichen.

Hiervon entfallen auf den

Verwaltungshaushalt 276.695.371,74 €

Vermögenshaushalt 58.736.724,82 €

Die Jahresrechnung weist den Zuführungsbetrag

vom Verwaltungs- zum Vermögenshaushalt aus mit 33.930.095,23 €

Der Allgemeinen Rücklage wird der

Betrag in Höhe von 3.743.822,25 €

zugeführt.

Darüber hinaus wird der Sonderrücklage

Baugebiet Anwandeweg ein Betrag von 762.485,29 €

zugeführt.

Bezüglich des Zustandekommens dieser Veränderungen wird im Einzelnen auf den Rechenschaftsbericht verwiesen. Die Jahresrechnung 2021 wird mit diesen Feststellungen

an den Rechnungsprüfungsausschuss überwiesen.

- Die Jahresrechnung 2021 der Hospital-Stiftung ist in Einnahmen und Ausgaben

ausgeglichen

im Verwaltungshaushalt mit dem Betrag von 1.876.493,61 €

im Vermögenshaushalt mit dem Betrag von 170.947,45 €

der Gesamthaushalt beträgt damit 2.047.441,06 €

Der Zuführungsbetrag vom Verwaltungs- an den

Vermögenshaushalt ist gebucht mit dem Betrag von 170.947,45 €

Der Allgemeinen Rücklage

wird ein Betrag in Höhe von 113.156,92 €

zugeführt.

Haushaltseinnahmereste wurden in Höhe von 0,00 €

im Vermögenshaushalt neu gebildet.

Haushaltsausgabereste wurden in Höhe von 0,00 €

im Vermögenshaushalt neu gebildet.

Haushaltsausgabereste aus Vorjahren werden nicht übertragen.

Die Jahresrechnung 2021 der Hospital-Stiftung wird mit diesen Feststellungen an den Rechnungsprüfungsausschuss überwiesen.

II. Angaben zur Klimawirkung:

|

Bewertung - jeweils Mehrung oder Minderung der Treibhausgase (THG)

|

|

wenig klimarelevant

|

teilweise klimarelevant

|

sehr klimarelevant

|

|

[ x ] keine weiteren Angaben erforderlich

|

[ ] kurze Erläuterung in den Begründungen

|

[ ] ausführliche Erläuterung

in den Begründungen

|

Bewertungsschema nach KÖP (Klimaschutzmanagement in öffentlich Projekten)

(Nationale Klimaschutz-Initiative - Klimabündnis / ifeu-Heidelberg / BMU)

III. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

|

Sofern Kosten entstehen:

|

|

|

|

Die Kosten sind im laufenden Haushaltsplan veranschlagt

|

ja [ ]

|

nein [ ]

|

|

Es entstehen Folgekosten

|

ja [ ]

|

nein [ ]

|

|

Häufigkeit der Folgekosten

|

einmalig

[ ]

|

wiederkehrend

[ ]

|

Abstimmungsergebnis:

Dafür: 29, Dagegen: 0

zum Seitenanfang

5. / PL/9/5/22. Gewinnabführung der Sparkasse Aschaffenburg-Alzenau - Unterstützung der Anträge zur Verbandsversammlung des Zweckverbandes Sparkasse Aschaffenburg-Alzenau am 08.07.2022

- Antrag der KI vom 17.05.2022

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

9. Sitzung des Stadtrates (Plenum)

|

04.07.2022

|

ö

|

Beschließend

|

5 | PL/9/5/22 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

- Antrag vom 17.05.2022

Mit Schreiben vom 17.05.2022, eingegangen bei der Stadt am 7.6.2022, hat die KI folgenden Antrag gestellt:

„Der Stadtrat der Stadt Aschaffenburg unterstützt die Anträge zur Verbandsversammlung des Zweckverbandes Sparkasse Aschaffenburg-Alzenau und bittet die Verbandsräte aus den Reihen des Stadtrates diesen Anträgen in der Verbandsversammlung zuzustimmen.“

Die entsprechenden Anträge der KI zur Verbandsversammlung am 8.7.2021 betreffen vier Punkte:

- Der Jahresüberschuss der Sparkasse Aschaffenburg-Alzenau soll in der Bilanz in voller Höhe aufgeführt werden, ohne Vorwegüberweisung eines Teils des Jahresüberschusses in die „stille Reserve“ oder den „Fonds für allgemeine Bankrisiken“.

Der Vorstand soll begründen, warum Überschüsse nicht in die Sicherheitsrücklage gebucht wurden sondern in den „Fonds für allgemeine Bankrisiken“.

Der Vorstand erklärt den Unterschied zwischen den Bereichen „Sicherheitsrücklage“ und „Fond für allgemeine Bankrisiken“ und erläutert, warum aus den Gewinnen der Vergangenheit keine Ausschüttung an „die Träger“ erfolgt ist, sondern alle Gewinne in diverse Rücklagen übertragen wurden.

Die Zweckverbandsversammlung fordert den Verwaltungsrat auf, den Vorstand anzuweisen, die gesetzliche mögliche Gewinnabführung an „die Träger“ zu veranlassen.

Hinsichtlich der Einzelheiten wird auf das Antragsschreiben verwiesen.

Im Vorjahr hat die KI mit Schreiben vom 20.05.2021 folgenden Antrag gestellt:

„Der Stadtrat empfiehlt dem Oberbürgermeister, in seiner Funktion als Vorsitzender bzw. stellv. Vorsitzender des Verwaltungsrates des Zweckverbandes sich 2021 im Verwaltungsrat der Sparkasse Aschaffenburg-Alzenau dafür einzusetzen, eine Gewinnausschüttung zur Unterstützung der gemeinnützigen Klinikum Aschaffenburg-Alzenau GmbH zu ermöglichen.“

Der Antrag wurde in der Plenumssitzung vom 28.6.2021 mit Stimmenmehrheit abgelehnt. Bereits mit Antrag vom 5.6.2014 hat die KI beantragt, dass die Verwaltungsratsmitglieder der Sparkasse Aschaffenburg-Alzenau, die gleichzeitig Stadtratsmitglieder sind, sich im Verwaltungsrat dafür einsetzen sollen, dass die Sparkasse Aschaffenburg Alzenau einen gesetzlich und satzungsmäßig höchstmöglichen Gewinn an die Stadt Aschaffenburg abführt. Der Antrag wurde in der Stadtratssitzung vom 2.3.2015 (Plenum öffentlich) mit Stimmenmehrheit abgelehnt.

Ein ähnlich lautender Antrag vom 18 Mai 2017 wurde vom Stadtrat ebenfalls mit großer Mehrheit abgelehnt.

- Rechtslage

Die Rechtslage wurde anlässlich des Antrages vom 5.6.2014 mit der Regierung von Unterfranken abgeklärt. Die Regierung hat die nachfolgende Rechtsauffassung aus der Beschlussvorlage vom 27.1.2015 zur Sitzung vom 2.3.2015 bestätigt.

Die Entscheidung über die Frage der Gewinnverwendung der Sparkasse fällt nicht in die Zuständigkeit des Sparkassenzweckverbandes, geschweige denn in die Zuständigkeit des Stadtrates. Beispielsweise hat der VGH Mannheim (Urteil v. 12.3.2001 – Az. 1 S 785/00) zum dem bayerischen Recht ähnlichen Sparkassenrecht des Landes Baden-Württemberg entschieden, dass Sparkassenangelegenheiten grundsätzlich nicht in die kommunale Befassungskompetenz des Gemeinderates gehören. Im Einzelnen heißt es dort:

„Der Senat hat bereits im Urteil vom 25.09.1989 (1 S 3239/88, VBlBW 1990, 20, bestätigt durch BVerwG, Beschluss vom 20.12.1989 - 7 B 181/89 -, WM 1990, 1018) entschieden, dass Auskunftsansprüche einzelner Gemeinderatsmitglieder im Geltungsbereich des Sparkassengesetzes grundsätzlich nicht bestehen, weil es sich bei den Sparkassen um rechtsfähige Anstalten des öffentlichen Rechts handelt, die das Recht der Selbstverwaltung besitzen (Art. 71 Abs. 1 Satz 3 LV) und die ihr durch das Sparkassengesetz (§ 6 SpG) und ihre Satzung zugewiesenen Aufgaben in eigener Verantwortung durch ihre Organe Verwaltungsrat, Kreditausschuss und Vorstand (§ 10 SpG) erfüllen und deshalb ihre Angelegenheiten keine Gemeindeangelegenheiten im Sinne des § 24 GemO sind.“

Mangels Befassungskompetenz des Stadtrates wäre der Antrag schon als unzulässig abzulehnen. In jedem Fall ist er aber als unbegründet abzulehnen, weil ein entsprechender Auftrag an die Verwaltungsräte mit deren gesetzlichem Auftrag, die Belange der Sparkasse zu wahren und zu fördern (§ 12 SpkO), im Grundsatz nicht vereinbar ist. Dies bedeutet selbstverständlich nicht, dass der Verwaltungsrat daran gehindert ist, eine Ausschüttung der Sparkasse an den Träger zu beschließen, wenn dies ohne Beeinträchtigung der Belange der Sparkasse möglich ist.

An der Unzulässigkeit des Antrages mangels Befassungskompetenz ändert sich auch nichts dadurch, dass bei der Wortwahl von Auftrag auf Empfehlung gewechselt wurde. Diese Rechtsauffassung wurde von der Regierung von Unterfranken mit mail vom 21.1.2015 bestätigt.“

Der Antragsteller hat bei seinem Antrag vom Mai 2017 selbst darauf hingewiesen, dass der BayVGH im Urteil vom Urteil vom 11.11.1992 – 3 B 92.727 - folgende Aussagen getroffen hat:

„Eine Weisungsabhängigkeit des einzelnen Verwaltungsratsmitglieds ist weder im Verhältnis zur Sparkasse noch im Verhältnis zum Gewährsträger gegeben. Schon aus der in Art. 5 Abs. 3 SpkG festgelegten Funktion des Verwaltungsrats, die Geschäftsführung des Vorstands zu überwachen, ergibt sich als logische Konsequenz, daß das einzelne Verwaltungsratsmitglied nicht den Weisungen der Sparkasse, vertreten durch den Vorstand, unterworfen sein kann, denn in diesem Fall würde eine Überwachung ad absurdum geführt.“

Auch durch andere Entscheidungen zieht sich die Besonderheit der kategorischen Trennung der Sparkassenbelange von denen des Trägers wie ein roter Faden. Stellvertretend seien hier nur drei Entscheidungen angeführt:

VG Gelsenkirchen, Beschluss vom 09.11.2015 - 15 L 2234/15 (zum Informationsrecht von Gemeinderäten über Sparkassenangelegenheiten):

„Als rechtsfähige Anstalten des öffentlichen Rechts besitzen die Sparkassen das Recht der Selbstverwaltung. Sie erfüllen die ihnen durch das Sparkassengesetz und ihrer Satzung zugewiesenen Aufgaben in eigener Verantwortung durch ihre Organe. So handeln z. B. nach § 15 Abs. 6 SpkG die Mitglieder des Verwaltungsrates nach ihrer freien, nur durch die Rücksicht auf das öffentliche Wohl und die Aufgaben der Sparkasse bestimmten Überzeugung. Sie sind an Weisungen nicht gebunden. Auch der Vorstand leitet nach § 20 Abs. 1 S. 1 SpkG die Sparkasse in eigener Verantwortung. Aus dieser besonderen Stellung der Sparkassen könnte zu folgern sein, dass diese letztlich eigenverantwortlich entscheiden, in welchem Umfang sie den Gemeinden mit ihren Räten für die Entscheidung nach § 27 Abs. 1 SpkG Informationen zur Verfügung stellen. Danach stünde dem Rat und damit auch dem einzelnen Ratsmitglied kein über den Bürgermeister realisierbarer Anspruch auf weitergehende Informationen zu, sondern er könnte die aus seiner Sicht ungenügende Informationslage allenfalls bei dem von ihm zu treffenden Beschluss berücksichtigen und gegebenenfalls die Zustimmung zu der Fusion verweigern.“

VG Gießen, Urteil vom 20.02.2014 - 8 K 946/13.GI (zu Gewinnabführungsentscheidungen):

„Gemäß § 16 Abs. 3 Satz 3 HSpG beschließt der Verwaltungsrat auf der Grundlage eines Vorschlags des Vorstandes über die Höhe des an den Träger der Sparkasse abzuführenden Überschusses. Kontroll- und Beteiligungsrechte stehen dem Kreistag in diesem Zusammenhang nicht zu. Vielmehr bestimmt der Verwaltungsrat die Richtlinien der Geschäftspolitik (vgl. Henneke, Die kommunalen Sparkassen - Der rechtliche Rahmen, in: Mann/Püttner [Hrsg.], Handbuch der kommunalen Wissenschaft und Praxis, Bd. 2, Kommunale Wirtschaft, 3. Aufl., 2011, Rdnr. 275). Solche Vorschriften des Sparkassenrechts, die entsprechende Kontroll- und Informationsrechte des Kreistags über sparkasseninterne Vorgänge ausschließen, verstoßen auch nicht gegen den Grundsatz der kommunalen Selbstverwaltung nach Art. 28 Abs. 2 GG (vgl. VGH Bad. - Württ., U. v. 25.09.1989 –

1 S 3239/88 -, NVwZ-RR 1990, 320, 321).“

Die Entscheidung des OVG Münster, Urteil vom 17. November 2020 – 15 A 3460/18, geht in die gleiche Richtung:

„Gemessen daran ist bereits zweifelhaft, ob sich das Auskunftsbegehren des Klägers auf eine Angelegenheit bezieht, die im Zuständigkeitsbereich des Rates liegt. Dies wird für Auskunftsansprüche im Geltungsbereich des Sparkassengesetzes z. T. grundsätzlich verneint, weil es sich bei den Sparkassen um rechtsfähige Anstalten des öffentlichen Rechts handelt, die das Recht der Selbstverwaltung besitzen, ihre durch das Sparkassengesetz (§ 2 SpkG NRW) und ihre Satzung zugewiesenen Aufgaben in eigener Verantwortung durch ihre Organe Verwaltungsrat und Vorstand (§ 9 SpkG NRW) erfüllen und deshalb ihre Angelegenheiten keine Gemeindeangelegenheiten im dargestellten Sinne seien.

So - für das vergleichbare baden-württembergische Sparkassenrecht - VGH Bad.-Württ., Urteil vom 12. März 2001 - 1 S 785/00 -, juris Rn. 43.

Hinzu kommt vorliegend, dass nicht die Stadt M. selbst Trägerin der Sparkasse ist, sondern der Sparkassenzweckverband, dessen Mitglieder die Städte M. T. und X. sind. Für Angelegenheiten, die einen Zweckverband betreffen, wird ebenfalls vertreten, dass es sich nicht um solche der Gemeinde handele, und mithin insoweit auch kein Auskunftsrecht bestehe. Die Kompetenz des Rats für die Zweckverbandsaufgabe sei erloschen, sobald der Zweckverband anstelle der Kommune für diese Aufgabe zuständig geworden sei. Denn auch der Zweckverband sei eine selbständige Körperschaft des öffentlichen Rechts (§ 5 Abs. 1 GkG NRW), auf den - sofern Aufgaben zur Erfüllung wahrgenommen werden - das Recht und die Pflicht, die Aufgabe zu erfüllen (§ 6 Abs. 1 GkG NRW), und auch das Satzungsrecht (§ 7 GkG NRW) übergehen. Mit der Übertragung der Aufgabe auf den Zweckverband verbleibe dem Rat nur noch die Aufgabe, das Mitglied der Zweckverbandsversammlung zu bestimmen, mit „Weisungen“ zu versehen oder „abzuwählen“.

So OVG LSA, Urteil vom 10. Dezember 1998 - A 2 S 502/96 -, juris Rn. 60 ff.“

Die vorgeschlagenen „Antragsunterstützungen“ sind mangels Befassungskompetenz des Stadtrates daher als unzulässig abzuweisen.

.Beschluss:

I. Der Antrag der KI vom 17.05.2022 wegen „Gewinnabführung der Sparkasse Aschaffenburg-Alzenau – Unterstützung der Anträge zur Verbandsversammlung des Zweckverbandes Sparkasse Aschaffenburg-Alzenau am 08.07.2022“, wird mangels Befassungskompetenz abgelehnt.

II. Angaben zur Klimawirkung:

|

Bewertung - jeweils Mehrung oder Minderung der Treibhausgase (THG)

|

|

wenig klimarelevant

|

teilweise klimarelevant

|

sehr klimarelevant

|

|

[ x ] keine weiteren Angaben erforderlich

|

[ ] kurze Erläuterung in den Begründungen

|

[ ] ausführliche Erläuterung

in den Begründungen

|

Bewertungsschema nach KÖP (Klimaschutzmanagement in öffentlich Projekten)

(Nationale Klimaschutz-Initiative - Klimabündnis / ifeu-Heidelberg / BMU)

III. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

Abstimmungsergebnis:

Dafür: 26, Dagegen: 3

zum Seitenanfang

6. / PL/9/6/22. Zweckverbandsversammlung Klinikum Aschaffenburg-Alzenau;

Aufforderung an städtische Verbandsräte, die Anträge der KI und ÖDP vom 16.05.2022 zu unterstützen

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Stadtrat (Plenum)

|

9. Sitzung des Stadtrates (Plenum)

|

04.07.2022

|

ö

|

Beschließend

|

6 | PL/9/6/22 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

- Anträge

Mit Schreiben vom 16.5.2022 haben KI und ÖDP folgenden Antrag gestellt:

„Die Stadträte in der Zweckverbandsversammlung Klinikum Aschaffenburg-Alzenau werden aufgefordert, in der nächsten Zweckverbandsversammlung die nachfolgenden Prüfaufträge zu unterstützen:“

Im Prüfauftrag 1 wird die Geschäftsführung und der Aufsichtsrat aufgefordert, das Personal von Tochterunternehmen der Klinikums-GmbH in einem Zeitraum von zwei bis vier Jahren wieder in den TVÖD zu überführen.

Im Prüfauftrag 2 soll alternativ eine Übernahme des 49 % Fremdanteils an der Klinikum-Service-Aschaffenburg GmbH durch die Klinikum-Aschaffenburg-Alzenau GmbH geprüft werden.

Hinsichtlich der Einzelheiten wird auf den Antrag verwiesen.

Der entsprechende Antrag an den Krankenhauszweckverband wurde zunächst am 16.5.2022 von Herrn Büttner als Vertreter der KI gestellt und anschließend zuständigkeitshalber von Herrn Schmitt als zuständigem Verbandsrat des Krankenhauszweckverbandes als eigener Antrag übernommen.

- Rechtslage

- Weisungsrecht des Stadtrates gegenüber Verbandsräten

Nach Art. 33 Abs. 2 Satz 4 KommZG können Verbandsmitglieder ihre Verbandsräte anweisen, wie sie in der Verbandsversammlung abzustimmen haben. Insofern dürfte der Antrag auf „Unterstützung“ eines Antrages als Antrag auf Ausübung dieses Weisungsrechtes zu interpretieren sein.

Für das Weisungsrecht im Sinne des Art. 33 KommZG gilt Folgendes (Schulz in „Praxis der Kommunalverwaltung Bayern“, Stand August 2019, Art. 33 KommZG Anm. 3.1 ff.):

„Es erfasst nur Beschlüsse der Verbandsversammlung, nicht dagegen Wahlen, da sonst der Grundsatz der geheimen Wahl verletzt wäre. Im Übrigen ist das Weisungsrecht der Verbandsmitglieder eines Zweckverbands gegenüber ihren Verbandsräten nicht auf Abstimmungen beschränkt. Weisungen, an der Verbandsversammlung teilzunehmen und bestimmte Anträge zu einem bestimmten Zeitpunkt zu stellen, sind vom Gesetz zwar nicht ausdrücklich zugelassen, aber auch nicht ausgeschlossen. Das umfassende Weisungsrecht der Gebietskörperschaften gegenüber ihren Verbandsräten ergibt sich aus der mitgliedschaftlichen Struktur des Zweckverbands (BayVGH vom 10.12.1997, BayVBl 1998 S. 242); es sichert die Legitimationskette von den Einwohnern der Mitgliedskommunen über deren Vertretungsgremien bis hinein in die Verbandsversammlung. Nach dem Sinn und Zweck der Regelung muss das Weisungsrecht auch für Abstimmungen in beschließenden Ausschüssen gelten.

…

Art. 33 Abs. 2 Satz 4 ist als Ausnahmeregelung für die Beurteilung der Frage, wann eine Weisung vorliegt, eng auszulegen. Dafür spricht auch, dass eine Weisung dem Verbandsrat die Möglichkeit nimmt, die Beratung in der Verbandsversammlung vor seiner Stimmabgabe zu würdigen. Ein Beschluss, in dem das zuständige Organ der kommunalen Gebietskörperschaft lediglich seine allgemeine Haltung zu einem bestimmten Vorhaben des Zweckverbands festlegt, genügt daher für die Annahme einer Weisung nicht. Der Beschluss muss sich vielmehr auf eine anstehende oder zumindest erwartete Abstimmung in der Verbandsversammlung beziehen und (auf Grund objektiver Auslegung) deutlich erkennen lassen, dass die von der Kommune entsandten Verbandsmitglieder gebunden sein sollen. Nur bei einem solchen Vorgehen ist auch die notwendige Rechtssicherheit gegeben“

Das Weisungsrecht beinhaltet wohl auch ein Initiativrecht (VGH München, Urteil vom 10.12.1997 – 4 B 97.89, 4 B 97.90, 4 B 97.91, 4 B 97.92, 4 B 97.93 – BayVGHE 51,21):

„Zur Durchsetzung der Interessen der Verbandsmitglieder kann es erforderlich sein, dass diese ihre Vertreter auch zur Stellung von Anträgen zu einem bestimmten Zeitpunkt anweisen. Würde man den Gemeinderäten und Kreistagen dieses Recht verweigern, wären die Verbandsmitglieder nicht in der Lage, ihre Interessen im Zweckverband wirksam zu vertreten. Der Zweckverband könnte ohne Rücksicht auf seine Mitglieder Interessen entwickeln; dies würde seinem Wesen als Organ der kommunalen Zusammenarbeit widersprechen.“

Insofern spielt es keine Rolle, dass der Antrag von Herrn Schmitt – soweit ersichtlich – bislang auf keiner Tagesordnung einer Verbandsversammlung des Krankenhauszweckverbandes vorgesehen ist. Unabhängig hiervon ist er eingereicht und deshalb irgendwann in nächster Zeit auf die Tagesordnung zu setzen und sei es nur in der Form, dass er als unzulässig zu verwerfen ist. Man muss daher zumindest von einer anstehenden Beschlussfassung im vorbenannten Sinne ausgehen.

- Inhaltliche Zulässigkeit der Weisung

Die Weisung muss aber auch inhaltlich zulässig sein. Die Weisung muss sich unter anderem auf einen Regelungsgegenstand beziehen, bei dem die Entscheidungszuständigkeit beim Zweckverband liegt.

Die Entscheidung über die arbeitsrechtlichen Regelungen Tochtergesellschaften fällt in die Zuständigkeit der Geschäftsführung der jeweiligen Tochtergesellschaften. Genehmigungen der Entscheidungen durch den Aufsichtsrat sind - soweit ersichtlich - nicht erforderlich. Die im Alternativantrag 2 vorgesehene Prüfung des Erwerbs der KSA-Fremdanteile ändert an der Zuständigkeitsregelung für die Geschäftsführung nichts.

Nach Art. 26 Abs. 1 KommZG sind bei Zweckverbänden die Vorschriften über Gemeinden entsprechend anzuwenden. Nach Art. 93 Abs. 2 GO sollen sich Gemeinden gegenüber ihren Vertretern in Aufsichtsräten ein Weisungsrecht vorbehalten, müssen dies aber nicht. Ein derartiges Weisungsrecht enthält die Satzung der Klinikum GmbH nicht, sodass auch aus diesem Grund ein Weisungsrecht gegenüber dem Aufsichtsrat ausscheidet.

Die Thematik ist für die Stadt nicht neu. Auch im Zusammenhang mit der Diskussion um die Regelungszuständigkeit für Tarifvertragsabschlusse der SVG wurde klargestellt, dass mangels entsprechender Regelungen im Gesellschaftsvertrag eine Entscheidungszuständigkeit von Aufsichtsrat und/oder Stadtrat nicht gegeben ist. Die Zuständigkeit liegt bei der Geschäftsführung.

Festzuhalten ist also, dass die Verbandsversammlung keine Zuständigkeit in Sachen Tarifregelungen der Tochtergesellschaften der Klinikum-GmbH hat. Der Antrag ist daher abzulehnen.

.Beschluss:

I. Der Antrag von KI und ÖDP vom 16.05.2022 wegen „Zweckverband Klinikum Aschaffenburg-Alzenau: Tarifbindung TVöD“ wird abgelehnt.

II. Angaben zur Klimawirkung:

|

Bewertung - jeweils Mehrung oder Minderung der Treibhausgase (THG)

|

|

wenig klimarelevant

|

teilweise klimarelevant

|

sehr klimarelevant

|

|

[ x ] keine weiteren Angaben erforderlich

|

[ ] kurze Erläuterung in den Begründungen

|

[ ] ausführliche Erläuterung

in den Begründungen

|

Bewertungsschema nach KÖP (Klimaschutzmanagement in öffentlich Projekten)

(Nationale Klimaschutz-Initiative - Klimabündnis / ifeu-Heidelberg / BMU)

III. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [x ]

|

Abstimmungsergebnis:

Dafür: 23, Dagegen: 6

zum Seitenanfang

7. / PL/9/7/22. Änderung der Gebührensatzung zur Abfallwirtschaftssatzung

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Werksenat

|

4. Sitzung des Werksenates

|

23.06.2022

|

ö

|

Vorberatend

|

2 | WS/4/2/22 |

|

Stadtrat (Plenum)

|

9. Sitzung des Stadtrates (Plenum)

|

04.07.2022

|

ö

|

Beschließend

|

7 | PL/9/7/22 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Seit Januar 2019 besteht eine Zweckvereinbarung mit dem Kommunalunternehmen des Landkreises Bad Kissingen zur Entsorgung künstlicher Mineralfaserabfälle auf der Deponie Wirmsthal.

Das Kommunalunternehmen des Landkreises Bad Kissingen kündigte die Zweckvereinbarung zur Deponierung von künstlichen Mineralfasern zunächst zum 31.12.2021, erklärte sich nach Gesprächen jedoch bereit, verpresste Mineralfaserabfälle bis zum 31.12.2022 anzunehmen.

Daraufhin wurde die Abholung und Verpressung der künstlichen Mineralfaserabfälle ausgeschrieben und an die Grünen Engel/Nürnberg vergeben. Der zusätzliche Transportaufwand und die Verpressung führen zu einer Kostensteigerung, die durch die aktuellen Gebühren nicht gedeckt ist. Außerdem hat sich das Kommunalunternehmen des Landkreises Bad Kissingen in die Abfallwirtschafts-GmbH Landkreis Bad Kissingen umfirmiert, was die Belastung der Deponiegebühr mit Mehrwertsteuer zur Folge hat.

Aufgrund der um 35,- €/t gestiegenen Entsorgungskosten sollen auch die Annahmegebühren für Mineralfaserplatten, die gefährliche künstliche Mineralfasern enthalten, angepasst werden; aufgrund des höheren Organik-Gehaltes dürfen diese Platten nicht auf oberirdischen Deponien, sondern nur in Untertagedeponien abgelagert werden.

Aufgrund der beiliegenden aktualisierten Gebührenkalkulation für nicht brennbare Abfälle ergeben sich folgende Gebühren

für festgebundene asbesthaltige Abfälle unverändert 207,00 € je Tonne

für künstliche Mineralfaserabfälle außer den nachgenannten 520,00 € je Tonne (bisher 364,00 €/t)

für Mineralfaserplatten, die gefährliche

künstliche Mineralfasern enthalten 988,00 € je Tonne (bisher 953,00 €/t)

für sonstige inerte Abfälle unverändert 146,00 € je Tonne

Die Satzungsänderung soll zum 01.07.2022 wirksam werden.

.Beschluss:

I. Die Stadt Aschaffenburg erlässt auf Grund von Art. 2, 8 des Kommunalabgabengesetzes (KAG) und von Art. 7 Abs. 2 und 5 des Gesetzes zur Vermeidung, Verwertung und sonstigen Bewirtschaftung von Abfällen in Bayern (Bayerisches Abfallwirtschaftsgesetz - BayAbfG) folgende Satzung zur Änderung der Gebührensatzung für die öffentliche Abfallentsorgung in der Stadt Aschaffenburg (Abfallgebührensatzung - AbfGS) vom 18.10.2011, zuletzt geändert am 28.06.2021 (amtlich bekannt gemacht am 02.07.2021),

§ 1

In § 4 erhält Abs. 9 b) folgenden Wortlaut:

für folgende Abfälle, die ohne thermische Behandlung abgelagert werden können

- für festgebundene asbesthaltige Abfälle 207,00 € je Tonne

- für künstliche Mineralfaserabfälle außer den unter 3. genannten 520,00 € je Tonne

- für Mineralfaserplatten, die gefährliche künstliche Mineralfasern enthalten 988,00 € je Tonne

- für sonstige inerte Abfälle 146,00 € je Tonne

§ 2

Die Änderungssatzung tritt am 01.07.2022 in Kraft

II. Angaben zur Klimawirkung:

|

Bewertung - jeweils Mehrung oder Minderung der Treibhausgase (THG)

|

|

wenig klimarelevant

|

teilweise klimarelevant

|

sehr klimarelevant

|

|

[ x ] keine weiteren Angaben erforderlich

|

[ ] kurze Erläuterung in den Begründungen

|

[ ] ausführliche Erläuterung

in den Begründungen

|

Bewertungsschema nach KÖP (Klimaschutzmanagement in öffentlich Projekten)

(Nationale Klimaschutz-Initiative - Klimabündnis / ifeu-Heidelberg / BMU)

III. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

Abstimmungsergebnis:

Dafür: 29, Dagegen: 0

zum Seitenanfang

8. / PL/9/8/22. Anpassung der Parkhausentgelte zum 01.02.2023

|

Gremium

|

Sitzung

|

Sitzungsdatum

|

ö / nö

|

Beratungstyp

|

TOP-Nr. | SP-Nr. |

|

Werksenat

|

4. Sitzung des Werksenates

|

23.06.2022

|

ö

|

Vorberatend

|

3 | WS/4/3/22 |

|

Stadtrat (Plenum)

|

9. Sitzung des Stadtrates (Plenum)

|

04.07.2022

|

ö

|

Beschließend

|

8 | PL/9/8/22 |

.Begründung / Sachverhalt zum Zeitpunkt der Sitzungseinladung.

Ab dem 01.02.2023 werden die Parkentgelte für die städtischen Parkeinrichtungen um 0,20 Euro, jeweils pro Stunde, angepasst.

Entsprechend beläuft sich zukünftig das Entgelt für das Parken bis zu einer Stunde auf 1,70 Euro. In der zweiten Stunde werden die Entgelte von 3,00 Euro auf 3,40 Euro angeglichen. Danach fallen 1,10 Euro für jede weitere Stunde an.

Die entsprechenden Entgeltregelungen werden von Montag bis Sonntag (einschließlich Feiertage), jeweils von 06.00 Uhr bis 20.00 Uhr angewandt.

Der Nachttarif bleibt unverändert bei 0,50 Euro für jede angefangene Stunde bestehen. In den Entgelten ist die jeweils gültige Umsatzsteuer enthalten.

Weiterhin können alle städtischen PH/TG innerhalb von 10 Minuten, nach der Einfahrt, unentgeltlich verlassen werden.

Für Inhaber der Stadtwerke Kundenkarte besteht die Möglichkeit in allen städtischen Parkhäusern und Tiefgaragen die ersten 30 Minuten unentgeltlich zu parken.

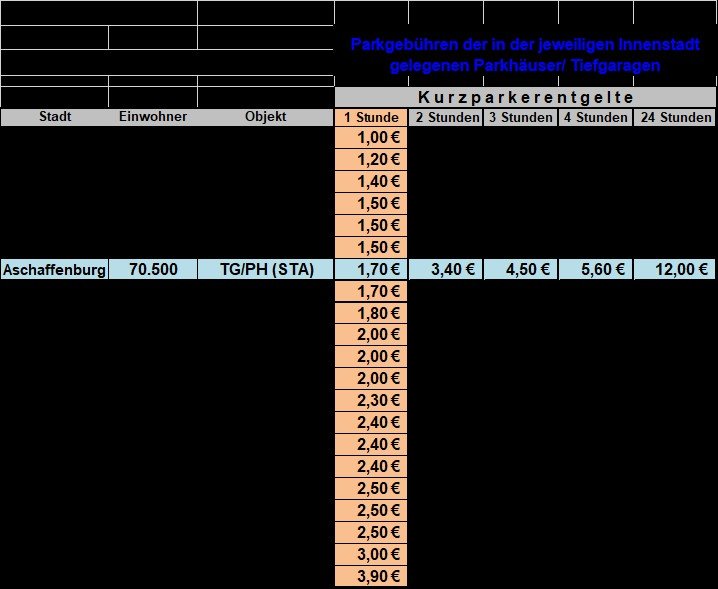

Wie der nachstehenden Tabelle zu entnehmen ist, sind die Parkentgelte der städtischen Parkhäuser und Tiefgaragen auch nach der Entgeltanpassung im Vergleich zu anderen Städten unserer Größe und zu Städten im Rhein-Main-Gebiet weiterhin preisgünstig.

Durch die Anpassung der Entgelte werden notwendige zusätzliche Beiträge zur Kostendeckung erzielt. Eine angemessene Anhebung der Parkgebühren ist deshalb aus betriebswirtschaftlicher Sicht unverzichtbar.

Der Bereich Parkhäuser erwirtschaftete im Jahr 2021 einen Verlust von rd. 320.Tsd Euro. Durch die Entgeltanpassung ist mit etwa 400.Tsd Euro Mehreinnahmen (Grundlage 2021) zu rechnen.

Mit der Angleichung der Tarifregelung soll der Beitrag der Parkraumbewirtschaftung für eine sinnvolle Steuerung des Individualverkehrs zur Entlastung der Innenstadt auch für die Zukunft gewährleistet werden. Die Kosten des Langzeitparkens sollen dazu bewegen, Berufspendler auf öffentliche Verkehrsmittel zu verlagern.

Die weiterhin günstigen Kurzzeitparkplätze beinhalten ein vernünftiges Angebot für den Wirtschafts-, Kunden- und Besucherverkehr und stellen damit einen wichtigen Beitrag zur Wahrung der Zentrumsfunktion der Innenstadt dar.

Die Stadtwerke bitten um Zustimmung zur vorgeschlagenen Anpassung der Parkhausentgelte mit Wirkung zum 01.02.2023.

.Beschluss:

I. Mit Wirkung zum 01.02.2023 werden die Parkentgelte für die städtischen Parkhäuser und die Tiefgaragen um 0,20 Euro jeweils pro Stunde angepasst.

Demnach beläuft sich zukünftig das Entgelt für das Parken bis zu einer Stunde auf 1,70 Euro. In der zweiten Stunde werden die Entgelte von 3,00 Euro auf 3,40 Euro angeglichen.

Danach fallen 1,10 Euro für jede weitere Stunde an. Diese Entgeltregelung wird täglich jeweils von 06.00 Uhr bis 20.00 Uhr angewandt.

Der Nachttarif bleibt unverändert bei 0,50 Euro für jede angefangene Stunde bestehen. In den Entgelten ist die jeweils gültige Umsatzsteuer enthalten.

Tarifregelung ab 01.02.2023:

bis 1 Std. 1,70 €

bis 2 Std. 3,40 €

bis 3 Std. 4,50 €

bis 4 Std. 5,60 €

bis 5 Std. 6,70 €

bis 6 Std. 7,80 €

bis 7 Std. 8,90 €

bis 8 Std. 10,00 €

bis 9 Std. 11,10 €

bis 10 Std. 12,00 €

24-Std. Maximum 12,00 €

ab 20.00 Uhr bis 6.00 Uhr jede angefangene Stunde 0,50 €.

II. Angaben zur Klimawirkung:

|

Bewertung - jeweils Mehrung oder Minderung der Treibhausgase (THG)

|

|

wenig klimarelevant

|

teilweise klimarelevant

|

sehr klimarelevant

|

|

[ x ] keine weiteren Angaben erforderlich

|

[ ] kurze Erläuterung in den Begründungen

|

[ ] ausführliche Erläuterung

in den Begründungen

|

Bewertungsschema nach KÖP (Klimaschutzmanagement in öffentlich Projekten)

(Nationale Klimaschutz-Initiative - Klimabündnis / ifeu-Heidelberg / BMU)

III. Angaben zu den Kosten:

|

Durch den Vollzug dieses Beschlusses entstehen Kosten:

|

ja [ ]

|

nein [ x ]

|

Abstimmungsergebnis:

Dafür: 26, Dagegen: 3

Datenstand vom 20.09.2022 10:06 Uhr